�������� �� ���ݽ��I �� ���ّ���

Ҏ������ �� ����Ч��

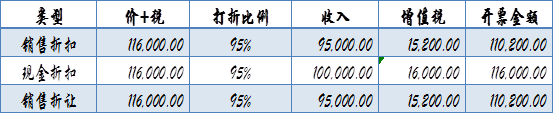

һ����Ʒ���r116000Ԫ������ֵ��16000Ԫ�����N���ۿۡ��F���ۿۡ��N��������95%����r�£����롢�_Ʊ���~����ֵ��Ҋ�±���

һ����Ʒ���r116000Ԫ������ֵ��16000Ԫ�����N���ۿۡ��F���ۿۡ��N��������95%����r�£����롢�_Ʊ���~����ֵ��Ҋ�±���

�����������N�۷����ԣ��N�������N���ۿ�̎����ʽһ�£���ؓҲһ�¡�

�����F���ۿ��r������100000Ԫ���N헶�16000Ԫ��Ӌ��“ؔ���M��——�F���ۿ�”��5800Ԫ��

�҂�ͨ�^����ı���һ�¶�ؓ��

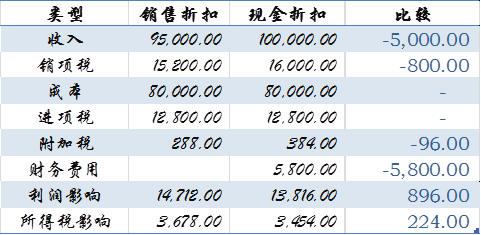

�@ô�����������N���ۿ��Ȳ��ìF���ۿۿ��ٽ���ֵ��800Ԫ���ٽ����Ӷ�96Ԫ����ཻ���ö�224Ԫ��������Ҫ����896ԪŶ��

ͨ�^���Ϸ�����վ�ڹ�˾���I���õĽǶȁ��������N���ۿ�����������I�{����

��Ȼ������ĠI�N�W�ĽǶȣ���Ҫ���]���M�ߵ����������N���ߌ��N����Ӱ푵ȾC�����ء�

��������ܛ�����ƽ��N��,�N�۷��շ����������M�N��ܛ������������ܛ���N�ۡ�����ؔ��ܛ�������������ۺ��Ԓ���������ѷ��ա��������ѿ����N����������ܛ��������������˾��Ҫ��������T+������T1������T6������T3������U8����I����ܛ����(�����N�۷����Ԓ��0531-82825553)