�������� �� ���ݽ��I �� ���ّ���

Ҏ������ �� ����Ч��

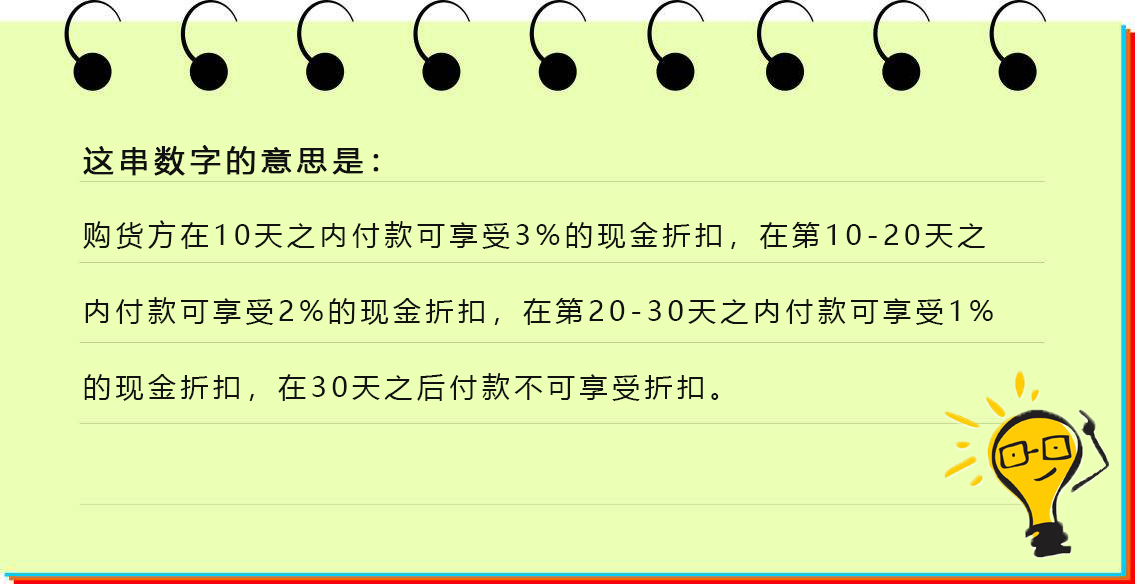

3/10��2/20��1/30��n/60…

���т����@��������Ϥ�

�������ٟo֪���ң������@������߀�Ԟ�����Ҏ�����…

ֱ���ҵ��N�����Ѹ��V���@�Ǹ���l��…

����l����

����l����

���֮һ����ʮ��֮һ��ʮ���֮һ����ʮ��֮n��ʲô����l����

�ٶ��Ժ�֪����������ۜI����…

�F���ۿ�һ������I���˹Ą�ُ؛����Ҏ���r�g�ȸ����ُ؛���ṩ�ăr�ݣ����ı��|����һ�N���Y�О飬�����һ�Nؔ���M�á���������I���ö���ǰ�۳��k������ʮ���lҎ���ɶ�ǰ��֧����ˣ��l���ĬF���ۿۑ����M��ؔ���M�ú��㣬���Ҳ���Ҫ�_�߰lƱ��

һ����r�£����ُ؛����Ҏ�����ރȸ����Ԓ���ۿ۲���Ӌ���M�ã�����ֱ�ӛ_�p���롣

���ЬF���ۿ۵ĘI���������Ӌ����أ��҂��e�� ���f����

���f����

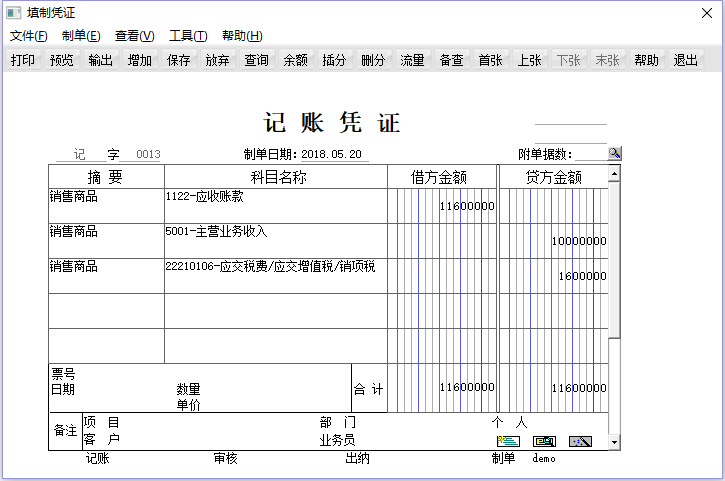

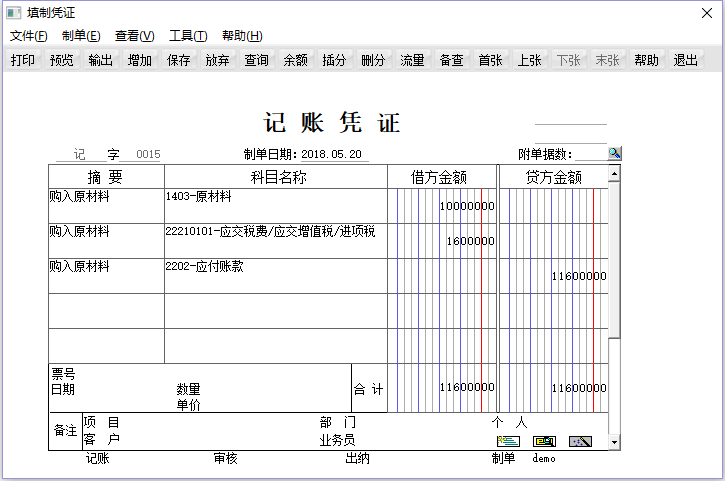

�t����I�ďS��ُ��һ���̶��Y�a���������r100,000����š��c�S�̼s���ĸ���l����2/20��1/30��n/60���S�����_�߰lƱ��Ʊ�����ڞ�2018��5��20�ա�

��ô�����ڏS�́��f�������r�ڵĕ�Ӌ��䛑��飺

��1��2018��5��20�գ����F�N�ەr

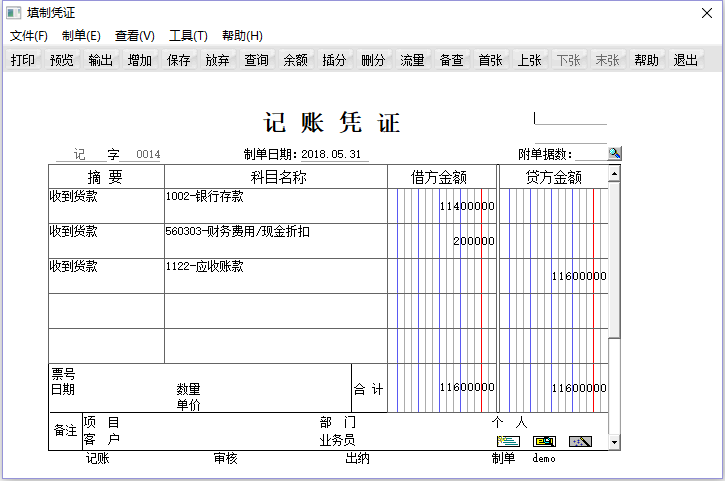

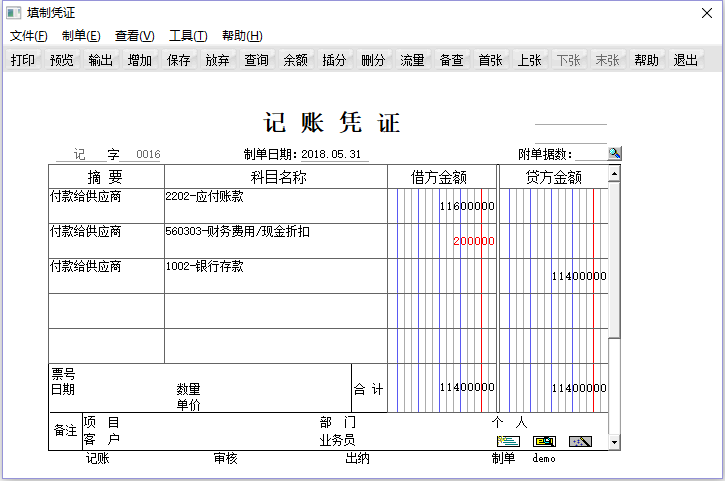

��2������t����I��2018��6��9��ǰ������������ֿ�����2%�ۿۣ�

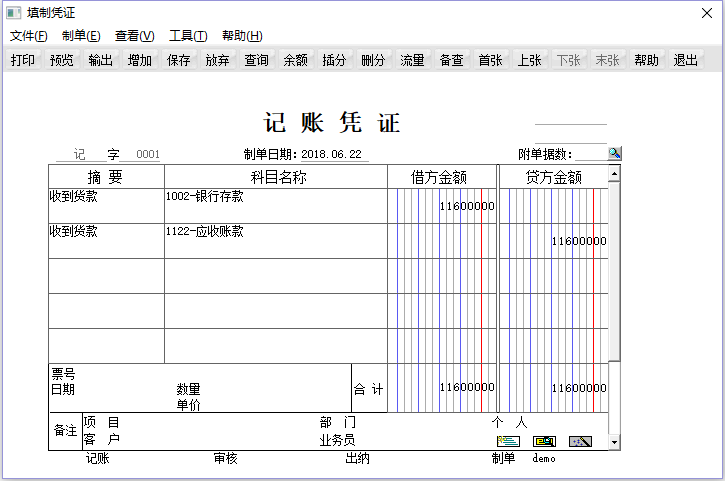

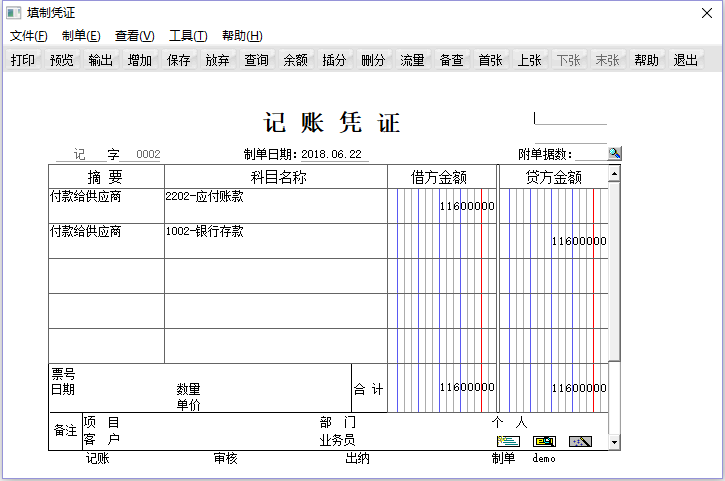

��3������t����I����2018��6��19�պ�t��ȫ�~�տ�

�Ǽt����I��ԓ������~��̎���أ�

1��2018��5��20�գ�ُ؛�r

2������t����I��2018��6��9��ǰ������������ֿ�������2%�ۿۣ�

3������t����I����2018��6��19�պ�踶ȫ�

��ʲô�Ɇ���Ո���Ը��V�Ұ�~

��������ܛ�����ƽ��N��,�N�۷��շ����������M�N��ܛ������������ܛ���N�ۡ�����ؔ��ܛ�������������ۺ��Ԓ���������ѷ��ա��������ѿ����N����������ܛ��������������˾��Ҫ��������T+������T1������T6������T3������U8����I����ܛ����(�����N�۷����Ԓ��0531-82825553)