�������� �� ���ݽ��I �� ���ّ���

Ҏ������ �� ����Ч��

���еĵ����l�������Pע����ʲô�أ��҂�һ��һ�µ����l��

��ʲô�f�@�l����עĿ�أ������ѡ����Зl�������P�ڶ��ʵĵ��ėl�؈D�^����������һ�¿�������֪������

��������Ľ؈D�����Dz�����ʲô�ӵ��Ɇ���

1%�Ķ���ȡ���ˣ���ԭ���m����1%���ʵļ{���ˣ��ⶐ�ˣ�No��No��No��

�F�A�εķN�N�E������������ڽo�{���˜pؓ�������Ϳ����뵽�@һ�c�����ǣ����H�ϲ������@�ӣ����Ƕ�ؓ������Ŷ��

��������Ҋ����f�������@�������ģ�

��˼��ʲô�أ�����������Ҋ��ĵ����l�����@һ�lҎ��������ԭ���m��1%�ļ{���ˣ��F��ֻ���m����5%��Ŷ��

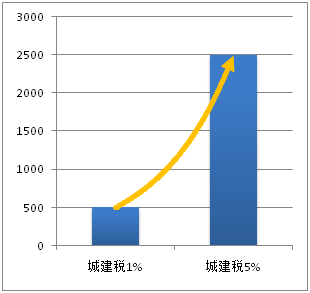

�@������ʲô�ӵijɱ�׃���أ�

�҂�����һ���¼{��50000Ԫ��ֵ������I���P�ڳǽ����Ķ�ؓ׃���ɣ�

50000*1%=500Ԫ

50000*5%=2500Ԫ ������2000Ԫ��

�mȻ��ʽ�ķ���߀�]�й�������������������Ҋ�塷��������ؓ�ѽ����L�ˣ�����һ���f����ʹ���ɹ����Ժ��ְ�1%�Ķ����������ˣ���ؓ�]�����L�����벻��Ѷ�ؓ������һ�������ķ������أ����ӿ����أ���

T3��ֵ����ؓ�y��---һ����Сܛ���������S���z�ϸ�

ܛ��������ʾ�D��

��������ܛ���ڙ����Ǽ�������,�N�۷��գ���������ؔ��ܛ��������U8cloudܛ������������T+cloud����������G6-eؔ�չ���ϵ�y12.1��ɽ�|����ܛ��������������˾��Ҫ��������T+����������ؔ��ܛ�����������ѿͷ�������T3����������GRPu8����I����ܛ����(�����N�۷����Ԓ��0531-82825553)