�������� �� ���ݽ��I �� ���ّ���

Ҏ������ �� ����Ч��

����Ժӡ�l���������ö���헸��ӿ۳������k��������2019��1��1����ʩ��֮���@����һ���o����pؓ�ĺ��£����l�ϵ����⡢�н����ͅs����ˮa�����֡�

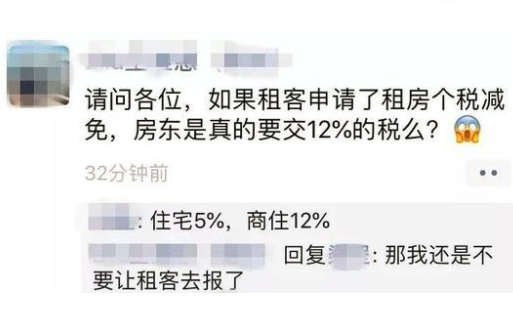

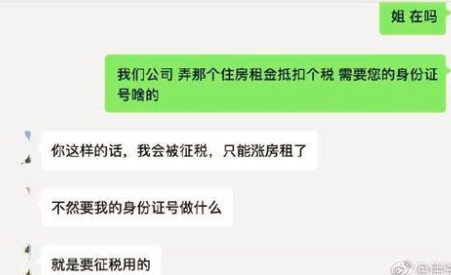

ǰ��ӣ�һƪ�}�顶���|������f����Ҫ������ⷿ�ֿۂ��������ӾͲ���o���ˣ����������ھW��������

���⣬��Щ���|߀����һ�P�~����������������Ϣȥ����ֿۣ����ղ��T�͕�֪ͨ���|ȥ��������K�����ʡ��100Ԫ�����|�sҪ��{��500Ԫ�����ҙ��֮�£��S�����Ҳ�ͷŗ������

1��20�գ��������ö�APP�l���˰汾���¡����θ��º���Ҫ��һ�c���Ͱ�����ǰҪ������ķ��|�����c�����C̖�ȷ��|��Ϣ��“����”׃��“�x��”���H�Hһ��֮��s������ԓ����ߌ�ʩ֮�|����͵Ľ��֣��@헜p�������܉������ʩ���_����һ���Դ�gϲ�����顣

��APP�汾���º�

�@��һ��������|��Ϣ��ì�ܕ��r���ǽ�Q�ˡ����c��ͬ�r����������cס����Ϣ�ֿ۵����P���}���S��{������Ȼ���и��N���ӵ��Ɇ������磬����Ǐķ������U��˾��ķ�����ô��ֿ����ô�㣿���ނz�ڲ�ͬ�ط����˷�����ô�㣿

���ˣ�С��Ҳ���T�����Ѽ����P��ס�����ֿ۵ĸ��Ҋ���}���

1.ס�������헸��ӿ۳��Ŀ۳���������ôҎ���ģ�

�𣺼{���˼���ż����Ҫ�������Л]������ס�����l����ס�����֧����������Ҏ���M�п۳���

2.ס�������헸��ӿ۳��е���Ҫ������������ζ��x�ģ�

����Ҫ����������ָ�{�������ܹ͵�ֱݠ�С�Ӌ�������С���ʡ�����С��ؼ��У��^���ݡ��ˣ�ȫ�������^�����o���ܹ͆�λ�ģ���C�����ÅR�����U�صĶ��ՙC�P���ڳ��С�

3.ס�������헸��ӿ۳��Ŀ۳��˜�����ôҎ���ģ�

��ס�������헸��ӿ۳��������˜ʶ��~�۳���

��һ��ֱݠ�С�ʡ�����������С�Ӌ���������Լ�����Ժ�_�����������У��۳��˜ʞ�ÿ��1500Ԫ��

���������������г������⣬��ݠ�^�����˿ڳ��^100�f�ij��У��۳��˜ʞ�ÿ��1100Ԫ����ݠ�^�˿ڲ����^100�f�������ij��У��۳��˜ʞ�ÿ��800Ԫ���{���˵���ż�ڼ{���˵���Ҫ��������������ס���ģ�ҕͬ�{��������Ҫ��������������ס������ݠ�^�����˿ڣ��ԇ��ҽyӋ�ֹ����Ĕ�����ʡ�

4.ס�������헸��ӿ۳��Ŀ۳����w���l��

��ס�����֧���ɺ�ӆ���Uס����ͬ�ij����˿۳��������p����Ҫ����������ͬ�ģ�ֻ����һ�����������ˣ��۳�ס�����֧���������p����Ҫ�������в���ͬ�ģ��Ҹ���������Ҫ�������ж��]��ס���ģ����Էքe�۳�ס�����֧���������p������ͬ�r�քe����ס���J����Ϣ�۳���ס�����۳���

5.�{��������ס�������헸��ӿ۳���ԓ������Щ�Y�ϣ�

�𣺼{���ˑ�������ס�����U��ͬ���f�h���Y����顣

6.�����p���oס����������Ҫ�������в�ͬ�������ⷿ����ο۳���

�𣺷����p����Ҫ�������в�ͬ���Ҷ��oס�������Էքe�۳���

7.ס���J����Ϣ��ס�����۳�����ͬ�r���܆

�������ԡ�ס���J����Ϣ��ס�����ֻ�ܶ��xһ���������ס���J����Ϣ�M���˵ֿۣ��Ͳ����ٌ�ס������M�еֿۡ���֮��Ȼ��

8.�{�����״�����ס�����۳��ĕr�g��ʲô�r��

�𣺼{�����״�����ס�����U�۳�����ʼ�r�g�����U��ͬ�s������Į��£���ֹ��������s�Y����������Ҫ������������ס����

9.����ס�����Էքe�۳�ס�����֧���

��ס�����֧���ɺ�ӆ���U��ͬ�ij����˿۳�����ˣ������ⷿ�Ă��ˣ��Ƿ����Pϵ���������c���ⷽ������Ҏ���ⷿ��ͬ���ɸ�������~�˜ʸ��Կ۳���

10.�T��������Կ۳����֧���

��������˲�����𣬲��ÿ۳����������֧����𣬿��Կ۳���

11.���˵Ĺ��������c���H���U���ݵز�һ�£��Ƿ���ϗl���۳�ס�����U֧����

�𣺼{��������Ҫ�������Л]������ס�������H�ⷿ�l����ס�����֧���������Ռ��H�����س��еĘ˜ʶ��~�۳�ס�����

12.��Ҫ�������ڱ��������ོ�ⷿ��ס������������߀���ོ�Ę˜�����ס�����۳���

���籱���Ǽ{���ˮ�ǰ����Ҫ�����أ������������Ę˜�����ס�����۳���

13.��������g�Q��������g���دB���U�·ݵ���r���������P��Ϣ��

�𣺼{����������g�·ݸ��Q���Uס�����������U���н������εģ��{����������U���ڕr�������������н��档

�����ǰ�ѽ�����^ס�����U��Ϣ�ģ�ֻ����������U��Ϣ���ұ�������ϴ�������ס�����U��ֹ�����·ݡ��_�����������Ϣ�ģ���ϵ���U�x�����ڿ��U�͑����ġ�

��������ܛ���ڙ����Ǽ�������,�N�۷��գ���������ؔ��ܛ�����������ѺÕ�Ӌ����������T+cloud����������G6-eؔ�չ���ϵ�y12.1��ɽ�|����ܛ��������������˾��Ҫ��������T+����������ؔ��ܛ�����������ѿͷ�������T3����������GRPu8����I����ܛ����(�����N�۷����Ԓ��0531-82825553)