����(x��)���� �� ���ݽ�(j��ng)�I(y��ng) �� ���ّ�(y��ng)��

��(sh��)�r(sh��)���� �� �ǻۅf(xi��)ͬ

Ҏ(gu��)������ �� ����Ч��

Ҏ(gu��)������ �� ����(x��)��ؔ(c��i)

2019�_(k��i)�����Ϣ��

���P(gu��n)��СҎ(gu��)ģ�{����������ֵ���������P(gu��n)���܆�(w��n)�}�Ĺ��桷(��(gu��)�Ҷ���(w��)���ֹ���2019���4̖(h��o))��һ�lҎ(gu��)����СҎ(gu��)ģ�{���˰l(f��)����ֵ����(y��ng)���N���О飬��Ӌ(j��)���N���~δ���^(gu��)10�f(w��n)Ԫ����1��(g��)���Ȟ�1��(g��)�{���ڵģ������N���~δ���^(gu��)30�f(w��n)Ԫ����ͬ���ģ�������ֵ����

�@��ζ��ʲô�أ�Ҳ�����f(shu��)������ǰ�ļ���9�f(w��n)��ȫ��36�f(w��n)�ă�(y��u)�ݣ�����(j��)����30�f(w��n)��ȫ��120�f(w��n)����ֵ����(y��u)�����ߣ��@��(y��u)������Ҳ�Ǜ](m��i)���l(shu��)������

һ��{������I(y��)Ҳ���wĽ�ɣ��e����߀�к���Ϣ����?y��n)?019��4̖(h��o)�������l߀Ҏ(gu��)�����D(zhu��n)��ӛ��ǰ�B�m(x��)12��(g��)�£���1��(g��)��1��(g��)�{���ڣ������B�m(x��)4��(g��)���ȣ���1��(g��)���Ȟ�1��(g��)�{���ڣ���Ӌ(j��)�N���~δ���^(gu��)500�f(w��n)Ԫ��һ��{���ˣ���2019��12��31��ǰ�����x���D(zhu��n)��ӛ��СҎ(gu��)ģ�{���ˡ�

ֻҪ��(y��ng)���N���~δ���^(gu��)500�f(w��n)Ԫ�������ϡ���ֵ�����Зl����(sh��)ʩ��(x��)�t���ڶ�ʮ�˗lҎ(gu��)�����ǣ����I(y��)50�f(w��n)Ԫ���̘I(y��)80�f(w��n)Ԫ��СҎ(gu��)ģ�{����(bi��o)��(zh��n)��һ��{������I(y��)�������D(zhu��n)��ӛ��СҎ(gu��)ģ�{���ˣ����������������߃�(y��u)������

2018��ĕr(sh��)�ܶ�С�ɐ�(��i)δ���s���@�ɴ��L(f��ng)��ȥ��δ�ܷ��ϑ�(y��ng)���N���~��(bi��o)��(zh��n)���](m��i)��(l��i)�ü����D(zhu��n)��ӛ��һ��{������I(y��)������������(l��i)Ӌ(j��)���Լ��Ľ�(j��ng)�I(y��ng)���ں͑�(y��ng)���N���~����19��12��31��ǰ���úõĹ����{(di��o)����I(y��)�~��(w��)���ǿ��Կ��]�D(zhu��n)��ӛ��СҎ(gu��)ģ�{���˵�Ŷ~ ��ô��(w��n)�}��(l��i)��....

��Щһ��{�����m���D(zhu��n)��СҎ(gu��)ģ�{���ˣ�

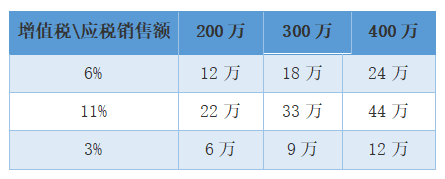

һ��{������ֵ�����ʺ�СҎ(gu��)ģ�{�������ʌ�(du��)������6%��11%�����e���������]�������أ�����

��ˣ���I(y��)�I(y��)��(w��)ȡ�ÿɵֿ��M(j��n)�(xi��ng)�l(f��)Ʊ�^�١��_(k��i)�߰l(f��)Ʊ�I(y��)��(w��)�^�٣��ɱ����M(f��i)��Ʊ��(j��)���l(f��)���~�^�ٵ���I(y��)������СҎ(gu��)ģ�{���˶��Ճ�(y��u)�ݗl����һ��{���ˣ�����(j��)��I(y��)�����Կ��]�D(zhu��n)��ӛ��СҎ(gu��)ģ�{����Ŷ��

����(j��)��(gu��)����2019��4̖(h��o)���棬�ꑪ(y��ng)���N���~��200�f(w��n)Ԫ�����ʞ�6%��һ��{������I(y��)�������]�������أ����D(zhu��n)��ӛ����~���յ�СҎ(gu��)ģ�{���ˣ���(sh��)�H�ϵ��ꑪ(y��ng)���N���~��80�f(w��n)Ԫ����ֵ����2.4�f(w��n)Ԫ�����w���ԃ�(y��u)��9.6�f(w��n)Ԫ��

����l(f��)����СҎ(gu��)ģ�{���˶��������Dz��Ǻ܃�(y��u)���أ�������������I(y��)�Ƿ��m���D(zhu��n)��ӛ��СҎ(gu��)ģ�{�����أ�