�������� �� ���ݽ��I �� ���ّ���

Ҏ������ �� ����Ч��

��ǰ���f“�lƱ��Ψһ�Ϸ��۳��{�C”������2018��6��6��֮��Ͳ�һ���ˣ��������ְl���ˡ���I���ö���ǰ�۳��{�C�����k����������ע�ؘI�յ��挍�l�������{���|������ʽԭ�t���S����������һ����ꮅ���R�U����Ҳ�����M��β�����P�۳��{�CҲ�����Ʊ��棬���ھ́��f�f——����ڽY������Щ�Y����Ҫ�����飿�������я�5��������Ԕ����������ϣ���ܽ�Q���������������y�}��

�Ϸ��ԡ��P�ԡ��挍��

�{�C�������

����ܰ��ʾ���ƄӶˈDƬ�^С�����c��DƬ�鿴�����֙C�M����x��

����ܰ��ʾ���ƄӶˈDƬ�^С�����c��DƬ�鿴�����֙C�M����x��

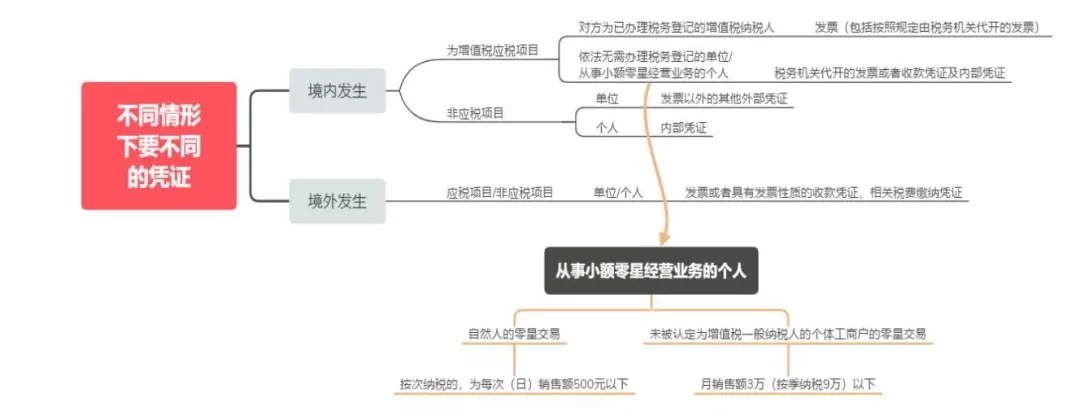

��ͬ������ȡ�õđ{�C

�������k������ʮ���lҎ����

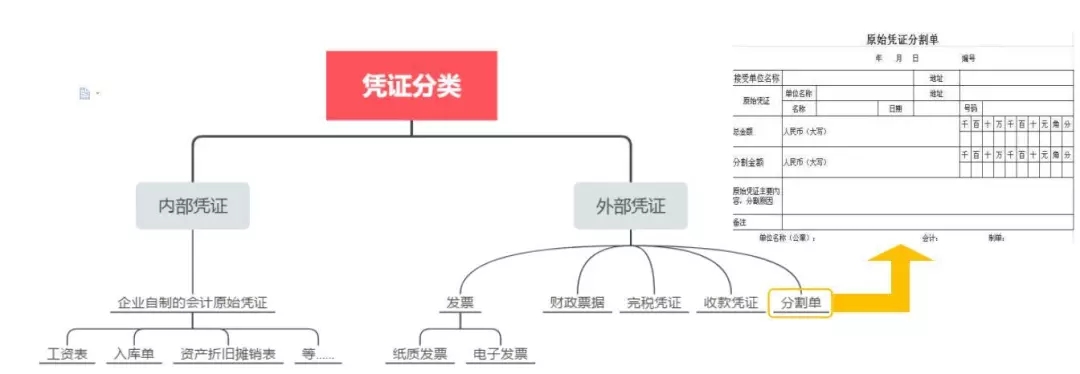

��Iȡ��˽��ӡ�ơ����졢׃�졢���U���_Ʊ���Ƿ�ȡ�á�̓�_�����Ҏ���Ȳ�����Ҏ���İlƱ�����º��Q“����Ҏ�lƱ”�����Լ�ȡ�ò����χ��ҷ��ɡ���Ҏ�����PҎ���������ⲿ�{�C�����º��Q“����Ҏ�����ⲿ�{�C”�����������鶐ǰ�۳��{�C��

�{�C����Ҏ��ô�k��

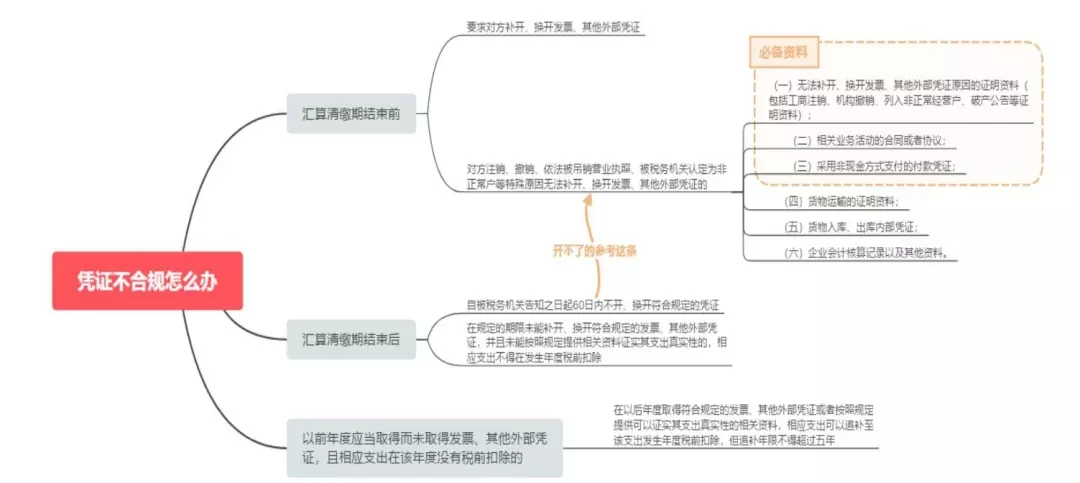

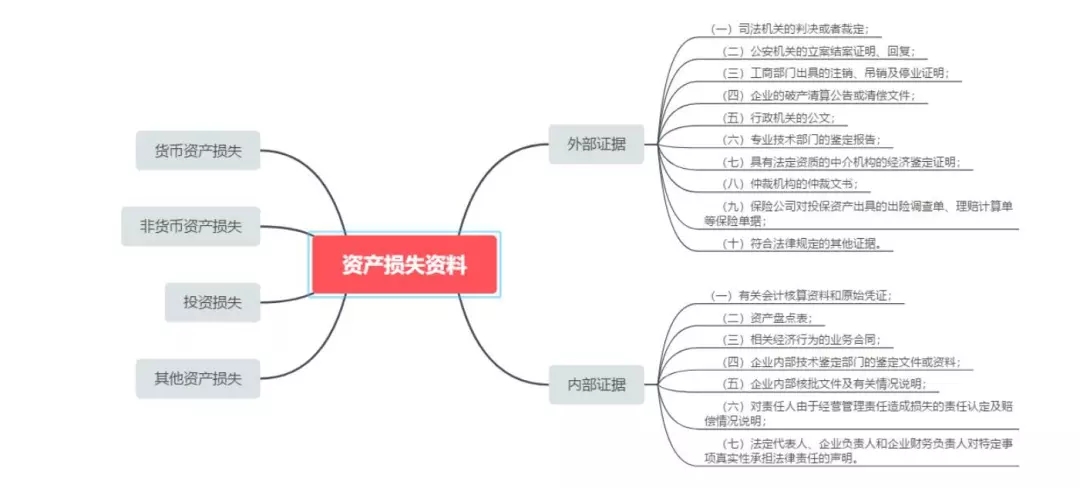

���Y������Щ�Y���������飿

���Y������Щ�Y���������飿

���@����ǝ������ѽo��Ҏ����ąR�Uϵ�����Ѓ��ݣ������؛�M�M���@�������ի@�˶��٣�ϣ�����څR�U�����нo��Ҏ���һ�cСæ������������ь����m�o��Ҏ�������ԭ���ĺÃ��ݣ���Ҫ�e�^��~

���@����ǝ������ѽo��Ҏ����ąR�Uϵ�����Ѓ��ݣ������؛�M�M���@�������ի@�˶��٣�ϣ�����څR�U�����нo��Ҏ���һ�cСæ������������ь����m�o��Ҏ�������ԭ���ĺÃ��ݣ���Ҫ�e�^��~

ɽ�|һ�������������ڙ����Ǽ�������,�ڙ�͑��������ģ��N�۷��գ��������ѺÕ�Ӌؔ��ܛ�����������ѕ���ͨT+cloud��

���������������M�N��ܛ������˾��Ҫ��������U8cloud������T3�����ѺÕ�Ӌ������T+��(�����N�۷����Ԓ��0531-82825553)