�������� �� ���ݽ��I �� ���ّ���

Ҏ(gu��)������ �� ����Ч��

1. ���¿������

�����U�����Ǖ�Ӌ���A��Փ֪�R�������꿼ԇ�}�͞����x���}���Д��}�������ڻ��A�¹�(ji��)�y�Ȳ��֔�(sh��)Ҳ���ߣ��������������ͷ��}�ˡ�

2. ���½̲���Ҫ׃��

��1���h�����|������ʽ֪�R�c��“���Y���U��ʽ������Y�a”

��2�����¾���“����Ĵ_�J�l��”

3. ���»������

4. ������Ҫ���c

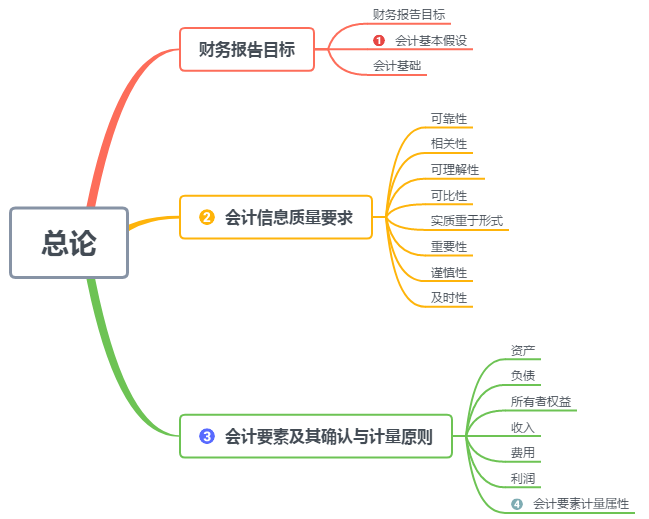

һ.��Ӌ�������O

��Ӌ�������O�ă��ݣ�

1����Ӌ���w���o�l����Ӌ�l���Ǖ�Ӌ���w����Ӌ���w��һ���Ƿ������w���ϲ�������������w����Ӌ���w

2�����m(x��)���I

3����Ӌ���ڣ��֞���Ⱥ����ڣ�����ȡ����ȡ��¶ȣ�

4��؛��Ӌ��

��.��Ӌ��Ϣ�|��Ҫ��

��Ӌ��Ϣ�|����Ҫ���У�8��

�ɿ��ԣ����{��Ӌ��Ϣ�挍�ɿ�����������

���P��

��������

�ɱ��ԣ����{��Ӌ��Ϣ������ɱȣ��v��ɱȣ����c��ͬ�r�ڱȣ��M��ɱȣ����c������I(y��)��ͬ�ĕ�Ӌ���g��

���|������ʽ��Ҫ����I(y��)�������ս�������헵Ľ������|�M�Е�Ӌ�_�J��Ӌ���͈�棬�����H�Խ�������헵ķ�����ʽ��������

��Ҫ��

֔���ԣ������߹��Y�a�����桢������ؓ�����M��

���r��

֔����——�̲��e����

��Ҫ����I(y��)�����ܰl(f��)�����Y�a�pֵ�pʧӋ���Y�a�pֵ�ʂ�

�ڌ��۳���Ʒ���ܰl(f��)���ı����x�յȴ_�J�AӋؓ��

�۲����p�����~�f�p�����ꔵ(sh��)���ͷ�Ӌ�����f���������f����

�ܻ������

�ܿ��ܣ�50%

�����_����95%≤X<100%��→�������տ�

�����ö���Ӌ

a.ֻ��δ���ܿ���ȡ�����đ��{�������~�Á��ֿە��r�Բ�r�����ܴ_�J�f�����ö��Y�a�����Зl���Ĵ_�J��

b.����I(y��)��Ӌ�ʄtҎ(gu��)���⣬ֻҪ�l(f��)�����{�����r�Բ���͑����_�J�f�����ö�ؓ�������o�l���Ĵ_�J��

��ֱ�����c•���x����˾�ھ���2017���ؔ�Ո��r���l(f��)�F(xi��n)2016���ij헹����ßo���Y�aδ���N�������N���~20�fԪ����˾��ԓ20�fԪ�aӛ�Ĕ��N�~Ӌ����2017��ȵĹ����M�á���˾2016���2017�ꌍ�F(xi��n)�ă������քe��20 000�fԪ��22 000�fԪ�������]�������أ���˾������Ӌ̎���w�F(xi��n)�ĕ�Ӌ��Ϣ�|��Ҫ���ǣ���������

A.��Ҫ��

B.���P��

C.�ɱ���

D.���r��

�𰸣�A

������2016��o���Y�aδ�M�Д��N�����ڲ��e��ͬ�r�aӛ���~������2016���2017�ꌍ�F(xi��n)�ă������������wӰ푲������鲻�ش��ǰ�ڲ��e̎��������}����2017��_�J�鮔�ڹ����M�ã��w�F(xi��n)������Ҫ��ԭ�t��

��.��ӋҪ�ؼ���_�J

��ӋҪ�أ�6��

ؔ�ՠ�r���Y�a=ؓ��+�����ߙ���

�Y�a——�����������âړ��Тۿ���

ؓ��——�������F(xi��n)�r�x�գ������x�ա��ƶ��x�գ��ۺ��ޣ�

�����ߙ���——���ɣ��ٌ����Y�����ɱ������Y�����e���Y����r���ɱ���r���������Y�����e���������C�������ӯ��e��δ��������

���I�ɹ�������-�M��=����

����_�J�l����2019�����¾��������ٺ�ͬ�Ѻ��ں�ͬ���_���p���ę����x�բۺ�ͬ���_��֧���l��ܺ�ͬ�����̘I(y��)���|����͑��ṩ��؛�����պܿ����յ��X

����=�ճ���ӣ�����-�M�ã�+���ճ���ӣ�����-�pʧ��

��ֱ�����c·���x�����и���У�����ֱ��Ӌ�������ߙ�������õ��ǣ� ����

A.����o���Y�aȡ�õ�����

B.Ͷ�Y�ߵij��Y�~�������ڱ�Ͷ�Y��λע���Y������ռ���~�Ľ��~

C.���۹̶��Y�a�a���ă�����

D.�ɹ����۽����Y�a���ʃrֵ���ڳ�ʼ�ɱ��IJ��~

�𰸣�D

����������o���Y�aȡ�õ���������ճ���ӣ������cͶ�Y��Ͷ���Y���o�P��̎�ù̶��Y�a�a���ă��������ֱ��Ӌ�뮔�ړp������á�

��.��ӋҪ��Ӌ������

��ӋҪ��Ӌ�������У�

•�vʷ�ɱ���

•���óɱ������{�F(xi��n)�ڣ��F(xi��n)��ُ�I��ͬ������Y�a�ăr��

——���ã��Pӯ��؛���Pӯ�̶��Y�a�����~�ɱ��ڏ�

•��׃�F(xi��n)��ֵ�����Ƶõ��ģ��Y�a�����N�ۃr��pȥ�Y�a���깤�r��Ӌ��Ҫ�l(f��)���ijɱ���Ӌ���N���M���Լ����P���M��

——���ã�

�ٴ�؛����ĩӋ�r�����óɱ��c��׃�F(xi��n)��ֵ��ͷ�

���Y�a�pֵ�ʄt��Ҏ(gu��)�����Y�a���J������ջrֵ�r�����ʃrֵ�pȥ̎���M�ú�ă��~�ǂ��x�ڏ�֮һ

•�F(xi��n)ֵ��δ���F(xi��n)���������۬F(xi��n)��

——���ã�

�ٷ��ڸ��ʽُ��̶��Y�a���o���Y�a�����~�ɱ�

�ڷ����տ��N����Ʒ�����Ӌ���ڏ�

�ۗ����M����Ӌ��̶��Y�a�ɱ��r��ȡ�F(xi��n)ֵ�ڏ�

���Y�a�pֵ�ʄt��Ҏ(gu��)�����Y�a���J������ջrֵ�r��δ���F(xi��n)�������۬F(xi��n)�ǂ��x�ڏ�֮һ

�����Y����̶��Y�a���~�ɱ��ڏ��x��֮һ

•���ʃrֵ����Ó�փr�����Y�a���D��ؓ������֧���ăr��

——���ã�

�ٽ����Խ����Y�a����ĩӋ���ڏ��x��

��Ͷ�Y�Է��خa�ĺ��m(x��)Ӌ���ڏ��x��֮һ

�ۿɹ����۽����Y�a����ĩӋ���ڏ��x��

�����Y����̶��Y�a���~�ڏ��x��֮һ

��ֱ�����c·���x�����и���P���Y�a��ĩӋ���ı����У����_���У� ����

A.����������Ͷ�Y�����Ј��r��Ӌ��

B.���տ�헰����~��rֵ�c���AӋδ���F(xi��n)�������F(xi��n)ֵ���Ӌ��

C.�ɹ����۽����Y�a���չ��ʃrֵӋ��

D.��؛���ճɱ��c��׃�F(xi��n)��ֵ���Ӌ��

�𰸣�CD

����������������Ͷ�Y���Ք���ɱ��M�к��m(x��)Ӌ�����x�A�����_�����ڑ��տ��Ӌ��ĉ��~�ʂ�����D�أ��������~�����~�c�AӋδ���F(xi��n)�������F(xi��n)ֵ���Ӌ�����x�B�����_��

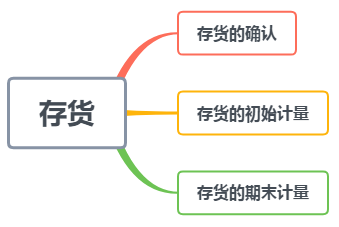

5. �����Y

1���˽��Ӌ�������O

2�����Օ�Ӌ��Ϣ�|��Ҫ��

3�����Օ�ӋҪ�صĴ_�J�l��

4�����Օ�ӋӋ�����Լ��䑪�È���

1. ���¿������

���¿�ԇ��Ҫ�Կ��^�}��ʽ���F(xi��n)����������A֪�RҲ������Ӌ���}���C���}���F(xi��n)һС���������y�Ȳ��֔�(sh��)�m�У����ڱ��^�õ÷ֵ��¹�(ji��)��

2. ���»������

3. ������Ҫ���c

һ.��؛�Ĵ_�J

���e��ʾ��

�ٴ�؛�^(q��)�e�ڹ̶��Y�a�ȷ������Y�a��������������ǣ���I(y��)���д�؛����KĿ���Ǟ��˳��ۣ���؛������ԭ���ϡ��ڮaƷ�����Ʒ���a��Ʒ����Ʒ�����D���ϡ���;���Y���l(f��)����Ʒ�ȡ�

�ڞ齨��̶��Y�a�ȸ�헹��̶�����ĸ��N���Y������������I(y��)�Ĵ�؛��������“�������Y”��

����I(y��)�������ԭ���ϼӹ�����Ĵ���Ʒ�͞����λ�ӹ������Ĵ���Ʒ��������ɻ������������ҕͬ��I(y��)�Įa��Ʒ��������I(y��)��ӹ��������aƷ�l(f��)���IJ��ϡ��˹��M��������I(y��)��؛���㣩

�����D���Ϸ��Ϲ̶��Y�a���x�ģ���������̶��Y�a��

�������Ŀ������I(y��)�Ĵ�؛��

a.���خa�_�l(f��)��I(y��)ُ������ڽ�����Ʒ��������ʹ�Ùࣻ

b.�ѽ�ȡ����Ʒ���Й࣬����δ���������;���Y��

c.ί�мӹ����Y��

d.ί�д��N��Ʒ��

e.�ѽ��l(f��)؛����؛���L�U�͈�겢δ�D�ƽoُ�I���İl(f��)����Ʒ��

�ތ������д��N��Ʒ�����������Й�δ�D�������з�����������д��N����Ʒ���ܴ_�J�����з���؛��һ���֡����������Y�aؓ����“��؛”�Ŀ�r“���д��N��Ʒ”�c“���д��N��Ʒ��”�ɿ�Ŀһ��һ�p����N�����О����з���؛��

��.��؛�ij�ʼӋ��

��؛�������ճɱ��M�г�ʼӋ������؛�ɱ�������ُ�ɱ����ӹ��ɱ��������ɱ�����3���M�ɲ��֣�

��؛�ɱ����ɵĻ���ԭ�t��

1��ԭ���ϡ���Ʒ����ֵ��Ʒ��ͨ�^ُ�I��ȡ�õĴ�؛�ij�ʼ�ɱ��ɲ�ُ�ɱ����ɡ�

2���a��Ʒ���ڮaƷ�����Ʒ��ί�мӹ����Y��ͨ�^�Mһ���ӹ���ȡ�õĴ�؛�ijɱ��ɲ�ُ�ɱ����ӹ��ɱ��Լ���ʹ��؛�_��Ŀǰ�����͠�B(t��i)���l(f��)���������ɱ����ɡ�

��؛�ij�ʼӋ����Ҫ�^(q��)�ִ�؛�ā�Դ��

��һ����ُ�Ĵ�؛——��ُ�ɱ�=�I�r���r�������M��+��ُ�M�ã����ǰ�ĺ���֧����

�r——ُ�I�r��۳��̘I(y��)�ۿۺ�

��——�w���ڳɱ������P���M���P�������M�������ֿܵ۵���ֵ����

�M——�\ݔ�M������11%�����bж�M�����U�M��

���ǰ�ĺ���֧�������ڴ�؛��ُ�^���аl(f��)���Ă}���M�����b�M���\ݔ;�еĺ���p�ġ����ǰ�����x�����M�õ�

���e��ʾ����Ʒ��ͨ��I(y��)�ڲ�ُ��Ʒ�^���аl(f��)�����\ݔ�M���bж�M�����U�M�Լ������ɚw���ڴ�؛��ُ�ɱ����M�õȣ���3�N������

�ّ���Ӌ���؛��ُ�ɱ���

��Ҳ�������M�Кw������ĩ������ُ��Ʒ�Ĵ��N��r�M�з֔���

a.����������Ʒ���M؛�M�ã�Ӌ�뮔�ړp�棨���I�I(y��)�ճɱ�����

b.����δ����Ʒ���M؛�M�ã�Ӌ����ĩ��؛�ɱ���

����I(y��)��ُ��Ʒ���M؛�M�ý��~�^С�ģ��w�F(xi��n)����Ҫ��Ҫ�������ڰl(f��)���rֱ��Ӌ�뮔�ړp�棨�N���M�ã�

������ͨ�^�Mһ���ӹ���ȡ�õĴ�؛——3���M�ɲ���=��ُ�ɱ�+�ӹ��ɱ�+�����ɱ�

��ע�⡿ί�����λ�ӹ��Ĵ�؛——ί�мӹ��I(y��)���У����з����մ��U�����M����̎����

��ί�мӹ����������B�m(x��)���a�������MƷ�����M��ӛ��“�������M——�������M��”�Ľ跽

��ί�мӹ�����ֱ�������N�ۻ��������a�Ǒ������MƷ�����M��ӛ��“ί�мӹ����Y”�跽����ί��ӹ���؛�ɱ���

���̲���2-1������I(y��)ί������I(y��)�ӹ�����һ�������ڑ������MƷ�ķ��S���Ʒ����ԭ���ϳɱ���20000Ԫ��֧���ļӹ��M��7000Ԫ��������ֵ���������M�����ʞ�10%�����ϼӹ���ɲ��������죬�ӹ��M�õ��ѽ�֧�����p���m�õ���ֵ�����ʞ�16%�������O���з��]��ͬ������MƷ��Ӌ���r��

���M���M��Ӌ���r��=��20000+7000��÷��1-10%��=30000��Ԫ��

���з����մ��U�����M�����~=30000×10%=3000��Ԫ��

������ֵ�����~=7000×16%=1120��Ԫ��

|

�����B�m(x��)���a�������MƷ |

ֱ�������N�� |

|

�ٰl(f��)��ί�мӹ����� ���J��ԭ���ϡ���������������������20000 |

|

|

��֧���ӹ��M�úͶ��� �裺ί�мӹ����Y������7000 �������M—������ֵ�����M헶��~��1120 ��������—�������M����3000 ���J���y�д���11120 |

��֧���ӹ��M�úͶ��� �裺ί�мӹ����Y�� 10000��7000+3000�� �����������M—������ֵ�����M헶��~�� 1120 ���J���y�д�������11120 |

|

�ۼӹ���ɣ��ջ�ί�мӹ����� �裺ԭ���ϡ�����27000��20000+7000�� ���J��ί�мӹ����Y������������27000 |

�ۼӹ���ɣ��ջ�ί�мӹ����� �裺�����Ʒ����30000��20000+10000�� ���J��ί�мӹ����Y���� ����30000 |

������������ʽȡ�õĴ�؛

Ͷ�Y��Ͷ���؛�ijɱ�����������Ͷ�Y��ͬ��f(xi��)�h�s���ărֵ�_��������ͬ��f(xi��)�h�s���rֵ�����ʵij��⡣

���ģ�ͨ�^�ṩ�ڄ�ȡ�õĴ�؛

��I(y��)�ṩ�ڄ�ȡ�ô�؛�ģ����l(f��)���ď��ڄ��ṩ�ˆT��ֱ���˹�������ֱ���M���Լ��ɚw����ԓ��؛���g���M�ã�Ӌ���؛�ɱ���

��.��؛����ĩӋ��

1����ĩӋ��ԭ�t��

���Y�aؓ�����գ���؛�������ճɱ��c��׃�F(xi��n)��ֵ���Ӌ����

�ڴ�؛�ɱ��������׃�F(xi��n)��ֵ�ģ�����Ӌ���؛���r�ʂ䣬Ӌ�뮔�ړp�棨�Y�a�pֵ�pʧ��

2����׃�F(xi��n)��ֵ�Ĵ_����

��ֱ�����ڳ��۵ĮaƷ����ϣ���׃�F(xi��n)��ֵ=�������ۃr-���������P���M-��Ӌ���N���M��

����Ҫ�ӹ��ĮaƷ����׃�F(xi��n)��ֵ=�aƷ�ۃr-�aƷ�����P���M���N���M��-�ӹ��ɱ�

��ע�⡿��1���a��Ʒ����Ʒ��ֱ�����ڳ��۵���Ʒ��؛���]���N�ۺ�ͬ�s���ģ����׃�F(xi��n)��ֵ��

�����Ј��r��pȥ��Ӌ���N���M�ú����P���M�Ⱥ�Ľ��~�_�����к�ͬ�s���ģ����պ�ͬ�r��

��2�����ڳ��۵IJ��ϵȣ��������Ј��r��pȥ��Ӌ���N���M�ú����P���M�Ⱥ�Ľ��~�������׃�F(xi��n)��ֵ���@����Ј��r����ָ���ϵȵ��Ј��r��

��3����Ҫ���^�ӹ��IJ��ϣ��ڴ_����Ҫ���^�ӹ��IJ��ϴ�؛�Ŀ�׃�F(xi��n)��ֵ�r����Ҫ���������a�Įa��Ʒ�Ŀ�׃�F(xi��n)��ֵ�cԓ�a��Ʒ�ijɱ��M�б��^�����ԓ�a��Ʒ�Ŀ�׃�F(xi��n)��ֵ������ɱ����tԓ���ϑ���������ɱ�Ӌ����

��4���aƷ�Hֵ�����ϲſ���Ӌ��pֵ�ʂ䣻�aƷδ�Hֵ������pֵ�ʂ䡣

��5�����(zh��)���N�ۺ�ͬ���߄ڄպ�ͬ�����еĴ�؛�����׃�F(xi��n)��ֵ�����Ժ�ͬ�r�����A�����ǹ�Ӌ�ۃr���pȥ��Ӌ���N���M�ú����P���M��Ľ��~�_����

��6�������I(y��)���е�ͬһ헴�؛��(sh��)�������N�ۺ�ͬ��ڄպ�ͬӆُ�Ĕ�(sh��)���ģ����քe�_�����׃�F(xi��n)��ֵ�����c���������ijɱ��M�б��^���քe�_����؛���r�ʂ��Ӌ����D�ؽ��~��������ͬ���ֵĴ�؛�Ŀ�׃�F(xi��n)��ֵ��������һ���N�ۃr�����AӋ�㡣

���̲���2-6���aƷ�Hֵ������Ӌ��ʂ�

2×16��12��31�գ���˾���ԭ����——䓲ĵ��~��rֵ���ɱ�����600 000Ԫ�����������aһ�_C�͙C�����Ј�ُ�I�r���~��550 000Ԫ�����O���l(f��)������ُ�I�M�á�

����䓲ĵ��Ј��N�ۃr���½�����䓲����a��C�͙C�����Ј��N�ۃr���~��1 500 000Ԫ�½���1 350 000Ԫ���������a�ɱ��Ԟ�1 400 000Ԫ����䓲ļӹ���C�͙C������Ͷ��800 000Ԫ����Ӌ�N���M�ü������50 000Ԫ��Ҫ�_��2×16��12��31��䓲ĵărֵ��

�𰸣����������Y�ϣ��ɰ����²��E�M�д_����

��һ�������Д�a��Ʒ�Л]�аl(f��)���Hֵ��

C�͙C���Ŀ�׃�F(xi��n)��ֵ=C�͙C����Ӌ�ۃr-��Ӌ�N���M�ü�����=1 350 000-50 000=1 300 000��Ԫ��

C�͙C���ijɱ�=1400000Ԫ

��׃�F(xi��n)��ֵ���ɱ�������Д��C�C���l(f��)���Hֵ��

�ڶ������Д�����Л]�аl(f��)���Hֵ�����У���ҪӋ����ٜpֵ�ʂ䣺

䓲ĵĿ�׃�F(xi��n)��ֵ=C�͙C���Ĺ�Ӌ�ۃr-��䓲ļӹ���C�͙C������Ͷ��ijɱ�-��Ӌ�N���M�ü�����=1 350 000-800 000-50 000=500 000��Ԫ��

䓲ĵijɱ�=600000Ԫ

��׃�F(xi��n)��ֵ���ɱ�������Д��䓲İl(f��)���Hֵ����ҪӋ��pֵ�ʂ䡣

�ġ���؛���r�ʂ�ĺ���

1.��؛���r�ʂ��Ӌ��

�Y�aؓ�����գ���؛�ijɱ��������׃�F(xi��n)��ֵ�ģ���I(y��)����Ӌ���؛���r�ʂ䡣

�裺�Y�a�pֵ�pʧ

���J����؛���r�ʂ�

��1����I(y��)ͨ���������Ն���؛�ĿӋ���؛���r�ʂ䣨���Ӌ�ᷨ����

��2�����ڔ�(sh��)�����ࡢ�r�^�͵Ĵ�؛�������մ�؛eӋ���؛���r�ʂ䣨���Ӌ�ᷨ����

��3���c��ͬһ�^(q��)���a���N�۵ĮaƷϵ�����P��������ͬ�������K��;��Ŀ�ģ����y���c�����Ŀ���_Ӌ���Ĵ�؛�����Ժϲ�Ӌ���؛���r�ʂ䣨���wӋ�ᷨ����

2.��؛���r�ʂ���D�أ���ȡ�ķ���

����ǰ�pӛ��؛�rֵ��Ӱ������ѽ���ʧ���������������أ����pӛ�Ľ��~�������Ի֏ͣ�����ԭ��Ӌ��Ĵ�؛���r�ʂ���~���D�أ��D�صĽ��~Ӌ�뮔�ړp�棨�Y�a�pֵ�pʧ���J������

���e��ʾ��

����ԭ��Ӌ��Ĵ�؛���r�ʂ���~���D�أ���ζ���D�صĽ��~�Ԍ���؛���r�ʂ�����~�_�p������ޡ�

�ڌ��´�؛���r�ʂ��D�ص�����ǰ�pӛ��؛�rֵ��Ӱ����ص���ʧ���������ڮ�����ɴ�؛��׃�F(xi��n)��ֵ���ڳɱ�������Ӱ����ء�������ڌ��´�؛��׃�F(xi��n)��ֵ������ɱ���Ӱ����ز�����ǰ�pӛԓ��؛�rֵ��Ӱ����أ��t�����S�D��ԓ��؛���r�ʂ䡣

3.��؛���r�ʂ�ĽY�D����؛�]�ˣ�

��I(y��)Ӌ���˴�؛���r�ʂ䣬��������в��ִ�؛�ѽ��N�ۣ��t��I(y��)�ڽY�D�N�۳ɱ��r����ͬ�r�Y�D������Ӌ��Ĵ�؛���r�ʂ䣨����؛�~��rֵ�D�ɱ�����

����������ؽM����؛�����Y�a���Q�D���Ĵ�؛��Ҳ��ͬ�r�Y�D��Ӌ��Ĵ�؛���r�ʂ䡣���ʂ�p��ӛ�跽��

���̲���2-14��2×15�꣬��˾���A�C��5�_��ÿ�_�ɱ���5000Ԫ���ѽ�Ӌ��Ĵ�؛���r�ʂ��Ӌ��6000Ԫ��2×16�꣬��˾������5�_�C��ȫ����ÿ�_6000Ԫ�ăr���۳����m�õ���ֵ�����ʞ�16%��؛��δ�յ���

��˾�����P�~��̎�����£�

�裺�����~�������������������������34800

���J�����I�I(y��)������——A�C����������������30000

�������������M——������ֵ�����N헶��~������4800

�裺���I�I(y��)�ճɱ�——A�C������������19000

������؛���r�ʂ�——A�C��������������6000

���J�������Ʒ������������������������25000

4. �����Y

1.���մ�؛�Ĵ_�J�ͳ�ʼӋ��

2.���մ�؛����ĩӋ�����ɱ��c��׃�F(xi��n)��ֵ��ͣ�

ɽ�|һ�������������ڙ����Ǽ�������,�ڙ�͑��������ģ��N�۷��գ��������ѺÕ�Ӌؔ��ܛ�����������ѕ���ͨT+cloud��

���������������M�N��ܛ������˾��Ҫ��������U8cloud������T3�����ѺÕ�Ӌ������T+��(�����N�۷����Ԓ��0531-82825553)