�������� �� ���ݽ��I �� ���ّ���

Ҏ������ �� ����Ч��

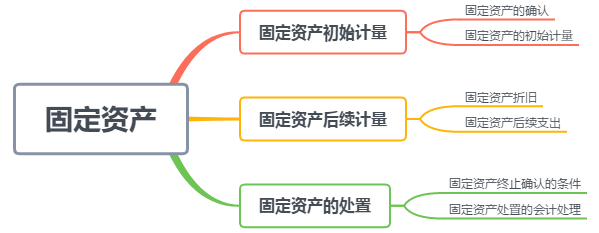

1. ���¿������

���¿�ԇ��Ҫ�Կ��^�}��������������A֪�RҲ����Ҳ���c����M�á������ؽM�����ö����ϲ�ؔ�Ո���ȃ��ݽY�ϳ��F�����^�}�С����·�ֵһ����5�����ң�2016�걾�¿��^Ӌ���}�������y�Ȳ����ڱ��^�õ÷ֵ��¹���

2. ���½̲�׃��

1������ֵ������

2���h��“�̶��Y�a������֧���M�û�̎��”�����P����

3���h��“�̶��Y�a���¸���֧�����M��̶��Y�a�_�J�l��”�����P����

3. ���»������

4. ������Ҫ���c

һ.�̶��Y�a�Ĵ_�J

���e��ʾ��

��ͨ����r�£�ȡ�ù̶��Y�a���Й����Д��c�̶��Y�a���Й����P���L�U�͈���Ƿ��D�Ƶ���I��һ����Ҫ��־��

�ڵ������Й��Ƿ��D�Ʋ����Д��Ψһ�˜ʡ������Y����̶��Y�a��

����I���ڰ�ȫ��h����Ҫ��ُ���O��ȣ��mȻ����ֱ�ӽo��I�����������棬������������I���������P�Y�a��ʹ���Ы@��δ������������߫@�ø����δ���������棬Ҳ���_�J��̶��Y�a��

�܌��ڹ��I��I���еĹ��ߡ��þߡ���Ʒ������S���O����Y�a��ʩ����I���е�ģ�塢���塢���ϵ����D���ϣ��Լ����|��̽��I���еĹܲĵȣ��M��ԓ��Y�a���й̶��Y�a��ijЩ��������ʹ�������^һ�꣬Ҳ�܉��������棬�����ڔ����ࡢ�r�ͣ����]���ɱ�Ч��ԭ�t���ڌ�����ͨ���_�J���؛��

�����Ϲ̶��Y�a�Ķ��x�ʹ_�J�l���ģ�������I�����ú����\ݔ���ĸ߃r���D���ȣ������_�J��̶��Y�a��

��.�̶��Y�a�ij�ʼӋ�������ճɱ��M�г�ʼӋ����

��һ����ُ�̶��Y�a

�r��ُ�I�r��

�����P��������������ռ�ö���܇�vُ�ö��ȡ�����������ֵ���M헶��~��

�M���_���A����ʹ�à�Bǰ���l���Ŀɚw����ԓ�Y�a���\ݔ�M���bж�M�����b�ɱ������I�ˆT�����M�ȡ����������T����Ӗ�M��

���⣺һ�Pُ���헛]�ІΪ��˃r�Ĺ̶��Y�a���������ո�헹̶��Y�a�Ĺ��ʃrֵ�����������ɱ����������ɱ��M�з��䣬�քe�_����헹̶��Y�a�ijɱ�

��ֱ�����c•���x����˾ϵ��ֵ��һ��{���ˣ�ُ��һ���谲�b�����a�O�䣬ȡ�õ���ֵ�����ðlƱ��ע���ăr���300�fԪ����ֵ�����~��51�fԪ�����а��b�I�ò���20�fԪ���l�����b�˹��M5�fԪ�������]�������أ��O�䰲�b�ꮅ�_���A����ʹ�à�B�D��̶��Y�a�����~�rֵ�飨�������fԪ��

A.320B.351C.376D.325

�𰸣�D

��������ֵ��һ��{����ُ���O�����ֵ�����Եֿۣ���Ӌ���O��ɱ������b�^�����I�ò��ϵ���ֵ�����Եֿۣ���Ӌ���O��ɱ��������O�䰲�b�ꮅ�_���A����ʹ�à�B�D��̶��Y�a�����~�rֵ=300+20+5=325���fԪ����

���������н���̶��Y�a

1. �ԠI��ʽ����̶��Y�a���Լ��I�ϡ��Լ��w����

——ͨ�^“�������Y”��Ŀ���㣺

���H�ɱ������H֧�����I�r���\ݔ�M�����U�M�����P���M

�깤������ʣ�ࣺ�����H�ɱ���Ӌ���ɱ��Y�D�����؛

�P̝����U�����p���pȥ���σrֵ��ԭ���ϣ��Լ����U��˾���^ʧ�˵��r���IJ��~��3�N��r̎����

�ٹ����Ŀ��δ�깤�ģ�Ӌ���_�p�����Ŀ�ijɱ���

�ڹ����Ŀ�ѽ��깤�ģ�Ӌ�뮔�ڠI�I�������I�I��֧����

�۷dz�ԭ����ɵĹ������Y�ıP̝����U�����p��ֱ��Ӌ��I�I��֧����

|

�P̝����U�����p |

�Pӯ |

|

|

���O���g |

�裺�ڽ����̣����pʧ�� �J���������Y |

�裺�������Y �J���ڽ����̣������棩 |

|

���� �깤�� |

�裺�I�I��֧�������pʧ�� �J���������Y |

�裺�������Y �J���I�I�����루�����棩 |

�ܽ���̶��Y�a�I�ù������Y��ԭ���ϻ�����Ʒ�������䌍�H�ɱ��D���������̳ɱ���

2. ������ʽ����̶��Y�a���c����а��̺�ӆ�����ͬ��

——ͨ�^“�ڽ�����”��Ŀ���㣺

���~�rֵ=��������֧��+���b����֧��+���b�O��֧��+�֔��Ĵ���֧��

���У�����֧�������P���ݣ�

�ٴ���֧�����x����ָ�ڽ��O���g�l���ģ�����ֱ��Ӌ��ij헹̶��Y�a�rֵ��������������̶��Y�a��ͬؓ�������P�M��

�ڴ���֧���������齨�칤�̰l���Ĺ����M���������о��M���R�r�Oʩ�M�����C�M���O���M����ؓ���Ķ��𡢷����Y�����l���Ľ���M�ã��������O���g�l���Ĺ������Y�P̝����U�����p���pʧ���Լ�ؓ����ԇ܇�M��

�۷֔�������

a.����֧���֔���

=��Ӌ�l���Ĵ���֧��/����������֧��+���b����֧��+�ﰲ�b�O��֧����×100%

b.ij���̑�����Ĵ���֧��

=ij���̵Ľ�������֧�������b����֧�����ڰ��b�O��֧����Ӌ×����֧��������

���e��ʾ��

ԇ܇���gȡ�õ����룬�_�p���̳ɱ���

����������̶��Y�a

���Y���U�����|���D�����c�Y�a���Й����P��ȫ���L�U�͈������U��

���I���U�����|�ϛ]���D���c���U�Y�a���Й����P��ȫ���L�U�͈�꣬���茢���U�Y�a�Y������ͨ����r�£�ֻ�茢֧�����������ֱ����Ӌ�����P�Y�a�ɱ����ړp�档

���ģ�������ʽȡ�õĹ̶��Y�a

���̶ܹ��Y�aͶ�Y����I�����k���˹̶��Y�a�ƽ����m֮����Ͷ�Y��ͬ��f�h�s���ărֵ���ϑ�֧�������P���M����̶��Y�a�����~�rֵ������ͬ��f�h�s���rֵ�����ʵij��⡣

���壩���ڗ����M�õĹ̶��Y�a

1.�����ИI���ض��̶��Y�a����I�����������M�õĬFֵӋ�����P�̶��Y�a�ijɱ���ͬ�r�_�J�������AӋؓ����

�裺�̶��Y�a

���J���AӋؓ��

2.�ڹ̶��Y�a��ʹ�É����ȣ������AӋؓ���Ĕ���ɱ��͌��H����Ӌ��_������Ϣ�M�ã������ڰl���rӋ��ؔ���M�á�

�裺ؔ���M��

���J���AӋؓ��

3.���ڼ��g�M��������Ҫ����Ј��h��׃����ԭ���ض��̶��Y�a�����З����x�տ��ܰl��֧�����~���AӋ���Õr�c���۬F�ʵ�׃�ӣ��Ķ�������AӋؓ��׃�ӣ�����������ԭ�t�{��ԓ�̶��Y�a�ijɱ�������I��Ӌ�ʄt��ጵ�6̖��

��1�������AӋؓ���Ĝp�٣���ԓ�̶��Y�a�~��rֵ���ۜp�̶��Y�a�ɱ�������AӋؓ���Ĝp���~���^ԓ�̶��Y�a�~��rֵ���������ִ_�J�鮔�ړp�档

��2�������AӋؓ�������ӣ�����ԓ�̶��Y�a�ijɱ���

��������ԭ�t�{���Ĺ̶��Y�a�����Y�aʣ��ʹ�����ރ�Ӌ�����f��һ��ԓ�̶��Y�a��ʹ�É����Y�����AӋؓ�������к��m׃�ӑ��ڰl���r�_�J��p�档

4.һ�㹤����I�Ĺ̶��Y�a�l���Ĉ�U�����M�ã������ڗ����M�ã������ڰl���r����̶��Y�a̎���M��̎����

�裺�̶��Y�a����

���J���y��

��ֱ�����c•���x��ij���վ��10 000�fԪُ��һ헺��Oʩ���F���_���A����ʹ�à�B���AӋ��ʹ�É����ÝM�r����֏ͭh�����l�������M��1 000�fԪ��ԓ�����M�ð����H�����۬F��Ľ��~��620�fԪ��ԓ���Oʩ�����~�rֵ�飨�������fԪ��

A.9000 B.10000 C.10620 D.11000

�𰸣�C

������ԓ���Oʩ�����~�rֵ=10 000+620=10 620���fԪ����

��.�̶��Y�a���f

��һ���̶��Y�a���f����

���e��ʾ��

��̎�ڸ��¸����^��ֹͣʹ�õĹ̶��Y�a���������~��rֵ�D���ڽ����̣�����Ӌ�����f��

���¸����Ŀ�_���A����ʹ�à�B�D��̶��Y�a���ٰ������´_����ʹ�É������AӋ����ֵ�����f����Ӌ�����f��

�ڴ�����ͣ�õĹ̶��Y�a�������f������������ʽ��

�����Y����̶��Y�aҕͬ���й̶��Y�a�����f�����У��_�����U�Y�a�����f���g���������U��ͬ������

a.�܉�����_�����U�ڝM�r����ȡ�����U�Y�a���Й�ģ��������U���_ʼ�����U�Y�a��ʹ�É����������f���g��

b.�o�������_�����U�ڝM��������Ƿ��܉�ȡ�����U�Y�a���Й�ģ��������U���c���U�Y�a��ʹ�É����������^�����������f���g��

�������̶��Y�a���f������4�N������ƽ�����������������p�����~�f�p�����ꔵ���ͷ�

1.����ƽ�������ַQֱ������

![]()

�����f��=�����f��÷12�������f�~=�̶��Y�aԭ�r×�����f��

2.��������

![]() ;

;

ij헹̶��Y�a�����f�~=ԓ헹̶��Y�a���¹�����×��λ���������f�~

3.�p�����~�f�p��

�����]�̶��Y�a�AӋ����ֵ����r�£�����ÿ���ڳ��̶��Y�aԭ�r�pȥ��Ӌ���f��Ľ��~���p����ֱ�������f��Ӌ��̶��Y�a���f��һ�N������

���f���������꣬���̶��Y�a��ֵ�۳��AӋ����ֵ������~ƽ�����N��

Ӌ�㹫ʽ���£�

![]()

4.�ꔵ���ͷ�

![]()

��ֱ�����c•Ӌ�㡿ij��Iһ헹̶��Y�a��ԭ�r��20 000Ԫ���AӋʹ�����ޞ�5�꣬�AӋ����ֵ200Ԫ��

A�����p�����~�f�p��Ӌ�����f��

�p�����~�f�p�����f��=2/5×100%=40%

��һ�ꑪӋ������f�~=20 000×40%=8 000��Ԫ��

�ڶ��ꑪӋ������f�~=��20 000-8 000��×40%=4 800��Ԫ��

�����ꑪӋ������f�~=��20 000-8 000-4 800��×40%=2 880��Ԫ��

���ġ�������������f�~=��20 000-8 000-4 800-2 880-200��÷2=2 060��Ԫ��

B�����ꔵ���ͷ�Ӌ�����f��

��һ�����f�~=��20 000-200��×5/15=6 600��Ԫ��

�ڶ������f�~=��20 000-200��×4/15=5 280��Ԫ��

���������f�~=��20 000-200��×3/15=3 960��Ԫ��

���������f�~=��20 000-200��×2/15=2 640��Ԫ��

���������f�~=��20 000-200��×1/15=1 320��Ԫ��

�������̶��Y�aʹ�É������AӋ����ֵ�����f�����ďͺ�

��I���ّ�����ÿ����ȽK�ˣ����̶��Y�a��ʹ�É������AӋ����ֵ�����f�����M�Џͺˡ�

����̶��Y�a��ʹ�É������AӋ����ֵ���A�ڔ��cԭ�ȹ�Ӌ���в�ģ����������{���̶��Y�aʹ�É������AӋ����ֵ�������Օ�Ӌ��Ӌ׃�������PҎ���M��̎����������Ҫ���{����

��.�̶��Y�a���m֧��

���m֧����̎��ԭ�t�����Y�������M�û���

1.���Ϲ̶��Y�a�_�J�l���ģ�����Ӌ��̶��Y�a�ɱ���ͬ�r������Q���ֵ��~��rֵ�۳���

2.�����Ϲ̶��Y�a�_�J�l���ģ�����Ӌ�뮔�ړp�档

3.���¸������g��Ӌ�����f��

��һ���Y�����ĺ��m֧�����������ĔU�������¸��죩

1.�̶��Y�a�l���Ŀ��Y�����ĺ��m֧����ͨ�^“�ڽ�����”��Ŀ���㡣���~��rֵ��

2.�����¸���ȹ����깤���_���A����ʹ�à�B�r���ُ��ڽ������D��̶��Y�a���������´_����ʹ�É������AӋ����ֵ�����f����Ӌ�����f��

3.��I�ڰl�����Y�����Ĺ̶��Y�a���m֧���r�������漰��Q�̶��Y�a��ij���M�ɲ��֡����@�N��r�£����l���ĺ��m֧�����Ϲ̶��Y�a�_�J�l���r��������Ӌ��̶��Y�a�ɱ���ͬ�r������Q���ֵ��~��rֵ�۳���

4.��I���̶��Y�a�M�ж��ڙz��l���Ĵ������M�ã��д_��C�����������Y�����l���ģ�����Ӌ��̶��Y�a�ɱ��������Ϲ̶��Y�a�_�J�l���ģ�Ӌ�뮔�ړp�档

��ֱ�����c•���x��2010��5��1�ռ�˾��ij���a���M�и����������_�����죬ԓ���a�����~��ԭ�r��500�fԪ���������f200�fԪ������pֵ�ʂ��25�fԪ���������̹��l���˹��M30�fԪ���I�����a�ò���100�fԪ���������M헶����~��17�fԪ���I�ñ���I�ĮaƷһ�����ɱ���80�fԪ��Ӌ���r���120�fԪ����ֵ�����ʞ�17%�����µ��f����~��rֵ��26�fԪ��������2010��10��1���_���A����ʹ�à�B���t2010��10��1�ո�����̶��Y�a���~�ɱ��飨�������fԪ��

A.485B.459C.489D.589

�𰸣�B

������2010��10��1�ո�����Ĺ̶��Y�a���~�ɱ�=��500-200-25��+30+100+80-26=459���fԪ����

�������M�û��ĺ��m֧�����ճ�������

1.�̶��Y�a���ճ��S�o֧��ͨ�����M��̶��Y�a�Ĵ_�J�l�������ڰl���rֱ��Ӌ�뮔�ړp�档�����������T�l���ģ�Ӌ������M�ã����O�N�ۙC���l���ģ�Ӌ���N���M�á�

2.���Y����̶��Y�a�l���Ĺ̶��Y�a���m֧������������ԭ�t̎����

3.���I����̶��Y�a�l���ĸ���֧������ͨ�^“�L�ڴ����M��”��Ŀ���㣬����ʣ�����U���c���U�Y�a�п�ʹ�����ރ������^�̵����g�ȣ����ú����ķ����M�Д��N��

��.�̶��Y�a��̎�ã����������ۡ��D����U�p������Ͷ�Y����؛�����Y�a���Q�������ؽM�ȣ�

��һ���̶��Y�a�Kֹ�_�J�ėl�����J���̶��Y�a��

�̶��Y�a�M�����Зl��֮һ�ģ��������ԽKֹ�_�J��

1.ԓ�̶��Y�a̎��̎�à�B���������������a��Ʒ���ṩ�ڄա�����I������

2.ԓ�̶��Y�a�A��ͨ�^ʹ�û�̎�ò��ܮa���������档

�������̶��Y�a̎�õĕ�Ӌ̎��——һ��ͨ�^“�̶��Y�a����”��Ŀ�M�к���

1.�̶��Y�a�D������

�裺�̶��Y�a����

������Ӌ���f

�����̶��Y�a�pֵ�ʂ�

���J���̶��Y�a

2.�l���������M��

�裺�̶��Y�a����

���J���y��

3.�������롢���ϵȵ�̎��

�裺�y�д��/ԭ���ϵ�

���J���̶��Y�a����

�������������M——������ֵ�����N헶��~��

4.���U�r����̎��

�裺�������տ�/�y�д���

���J���̶��Y�a����

5.������p���̎��

��ԭ�t�������̶��Y�a̎�÷�ʽ�IJ�ͬ

1�����ц�ʧʹ�ù��ܣ��磺������U������������Ȼ�ĺ��l�����p��ԭ�����U�����a�������û�pʧ��Ӌ��I�I����֧

2������ۡ��D��ԭ��a���Ĺ̶��Y�a̎�����û�pʧ��Ӌ���Y�a̎�Óp��

���pʧ��

�ٌ������a���I���g������U������̎����pʧ

�裺�I�I��֧��—̎�÷������Y�a�pʧ

���J���̶��Y�a����

�ڌ�����Ȼ�ĺ��ȷ�����ԭ����ɵēpʧ

�裺�I�I��֧��—�dz��pʧ

���J���̶��Y�a����

ɽ�|һ�������������ڙ����Ǽ�������,�ڙ�͑��������ģ��N�۷��գ��������ѺÕ�Ӌؔ��ܛ�����������ѕ���ͨT+cloud��

���������������M�N��ܛ������˾��Ҫ��������U8cloud������T3�����ѺÕ�Ӌ������T+��(�����N�۷����Ԓ��0531-82825553)

�۳��ۡ��D��ԭ����ɵēpʧ���˞�ԭ��

�裺�Y�a̎�Óp��

���J���̶��Y�a����

�����棺

�ٹ̶��Y�a������ɺ�����a���I���g�����桾�ц�ʧʹ�ù��ܣ��磺������U������������Ȼ�ĺ��ȡ�

�裺�̶��Y�a����

���J���I�I������

�ڳ��ۡ��D��ԭ��a���ă����棨�˞�ԭ��

�裺�̶��Y�a����

���J���Y�a̎�Óp��

ע���I�����g�ģ��_�p“�����M��”

���a��֪�R�c���̶��Y�a�P̝��Ӌ��“��̎��ؔ�a�p��——��̎���̶��Y�a�p��”����������ވ����ʺ�̎��r�������ջصı��U�r�����^ʧ���r���_�ؓpʧ��

������ǰ��

�����裺��̎��ؔ�a�p��——��̎���̶��Y�a�p��

������Ӌ���f

�����̶��Y�a�pֵ�ʂ�

�J���̶��Y�a

�����ʺ�

��1�����ջصı��U�r�����^ʧ���r��

�����裺�������տ�

�����J����̎��ؔ�a�p��——��̎���̶��Y�a�p��

��2������Ӌ��I�I��֧���Ľ��~

�����裺�I�I��֧��

�����J����̎��ؔ�a�p��——��̎���̶��Y�a�p��

���a��֪�R�c���̶��Y�a�Pӯ������ǰ�ڲ��e̎����ӛ��“��ǰ��ȓp���{��”��Ŀ

��1���裺�̶��Y�a

�J����ǰ��ȓp���{��

��2���{�����ö�

���������裺��ǰ��ȓp���{��������

�����������J���������M——�������ö�

��3���Y�D��ǰ��ȓp���{��

�裺��ǰ��ȓp���{��

�J��ӯ��e

��������——δ��������

5. �����Y

1.���չ̶��Y�a��ʼӋ���ĺ���

2.���չ̶��Y�a���m֧���ĺ���

3.���չ̶��Y�a̎�õĺ���

4.��Ϥ�̶��Y�a���f����