�������� �� ���ݽ��I �� ���ّ���

Ҏ������ �� ����Ч��

4���ѽ��]�����ˣ����@����һ���Ҏ��5��1̖���У��dz���Ҫ�����Ǽ{��������׃������һЩ��Ӌ�����п��f�������@ôЩ���Ӌ���{������s��Խ��Խ��������

�������]�Pϵ��С�����ゃ�����Ć��}�������@�yһ�f���ף����磺�{�������{�������׃�������һ��{������ô��{��������СҎģ�{������ô��{����������{��������Ҫע��ʲô?

5��1����

�{��������׃

�����c����Ҫ�{����r���£�

һ���{���������������Y�ϱ�ʽ����

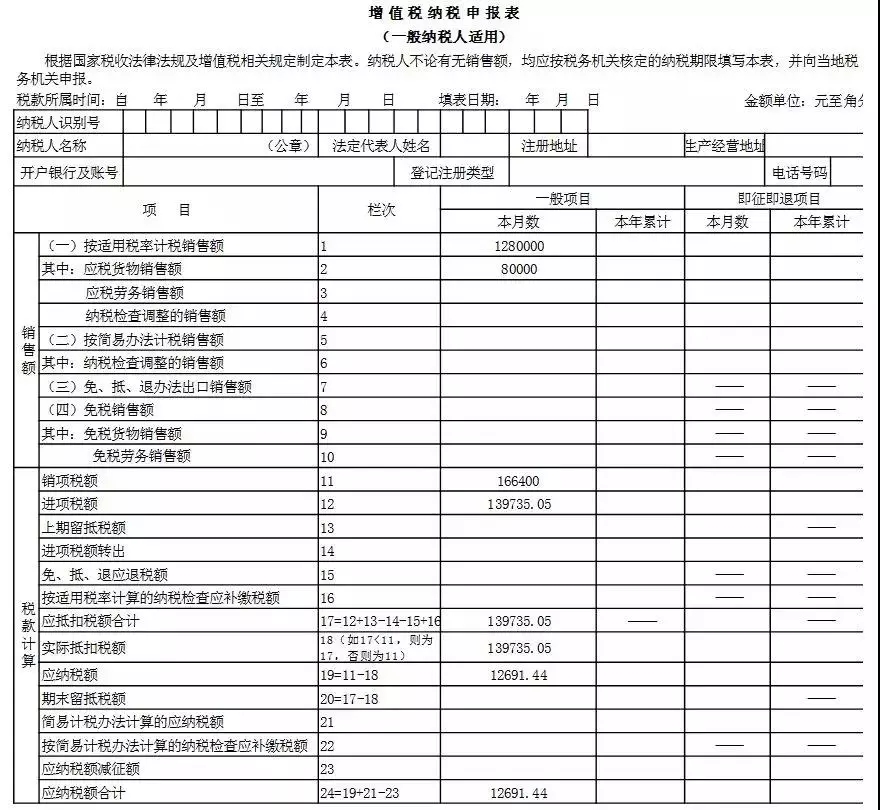

һ�nj�ԭ����ֵ���{�����������Y�ϣ�һ�����еĵ�1�ڡ���2���Ŀ���Q�քe�{����“13%���ʵ�؛�P�ӹ���������ڄ�”��“13%���ʵķ��ա����Ӯa�͟o���Y�a”���h����3��“13%����”����4a�ڡ���4b����̖�քe�{�����3�ڡ���4�ڣ��Ŀ���Q�քe�{����“9%���ʵ�؛�P�ӹ���������ڄ�”��“9%���ʵķ��ա����Ӯa�͟o���Y�a”��

���nj�ԭ����ֵ���{�����������Y�ϣ������������º��Q�������Y�ϣ����������еĵ�10���Ŀ���Q�{����“���ģ��������ڵֿ۵��ÿ��\ݔ���տ۶��{�C”����12��“�������ֿ��M헶��~��Ӌ”Ӌ�㹫ʽ�{����“12=1+4+11”��

���nj�ԭ����ֵ���{�����������Y�ϣ��������еĵ�1�ڡ���2���Ŀ���Q�քe�{����“13%���ʵ��Ŀ”��“9%���ʵ��Ŀ”��

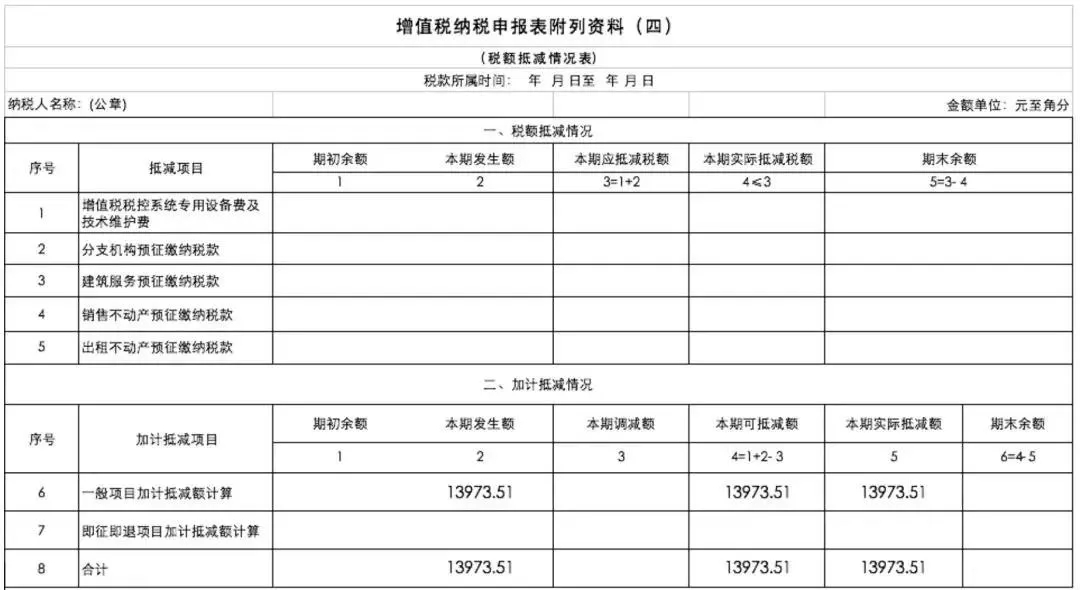

������ԭ����ֵ���{�����������Y�ϣ��ģ�����ʽ�����У�����“������Ӌ�֜p��r”���P�ڴΡ�

�����Uֹ�������������Y��

һ�ǏUֹԭ����ֵ���{�����������Y�ϣ��壩�������º��Q�������Y�ϣ��壩������

���ǏUֹԭ���I������ؓ�����y������������

�{������2019��5��1����o����������ɏ�������

�{�������Щ�ط�׃�ˣ�

����Ҫ�c��

2019��1��1����2021��12��31�գ�СҎģ�{���˰l����ֵ�������N���О飬��Ӌ���N���~δ���^10�fԪ(��1�����Ȟ�1���{���ڵģ������N���~δ���^�fԪ)�ģ�������ֵ����

4�����������

СҎģ�{��������

����������Ԓ�f��

1.���Ӯa�ֿ�׃�ˣ�2.�����ÿ��\ݔ�����M헶��~���S���N헶��~�еֿۣ�3.��Ӌ�֜p��4.�������{

�����аl��С���С��ゃ��������Ҫ���Y�ϮaƷ������ֵ������K�ĸ�������������ֵ�����ʣ��o��С�����քӸ��ģ����ڸ�λ����P�����M�����

�R�������r�g����֮��һ���ڣ��ȵ����ϰ���x����ֹֻ��10�죬��Щ�ʂ�߀�ǵ���ǰ���ã��Ԃ䲻�r֮��~�f����һ��{������������͝�������һ������СҎģ�{�������

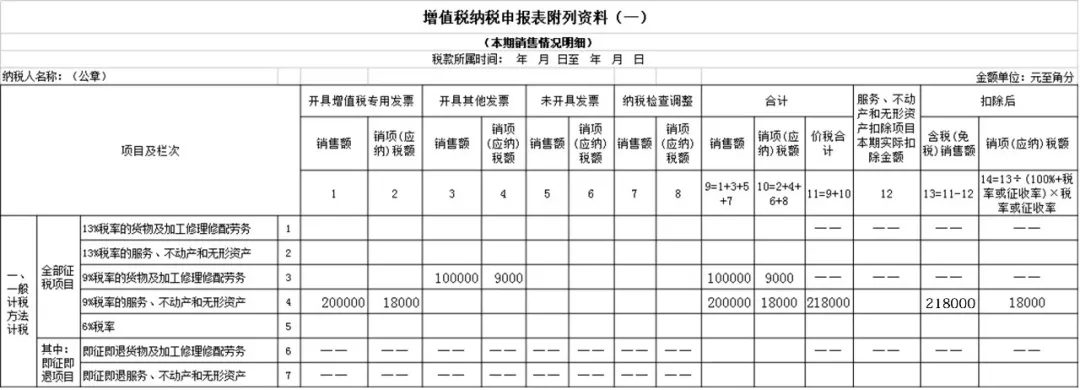

1.ԓ��I2019��5��(����������)�������Y��(һ)�����������ʾ��

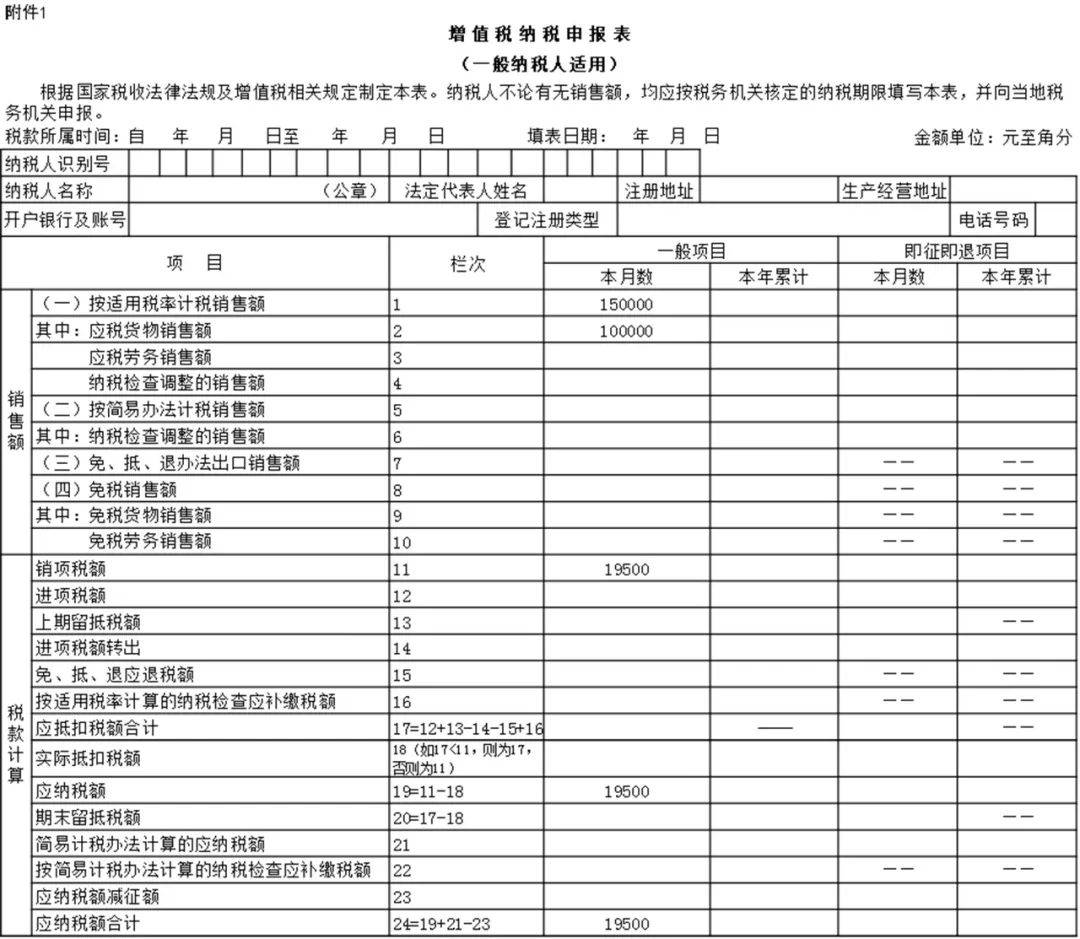

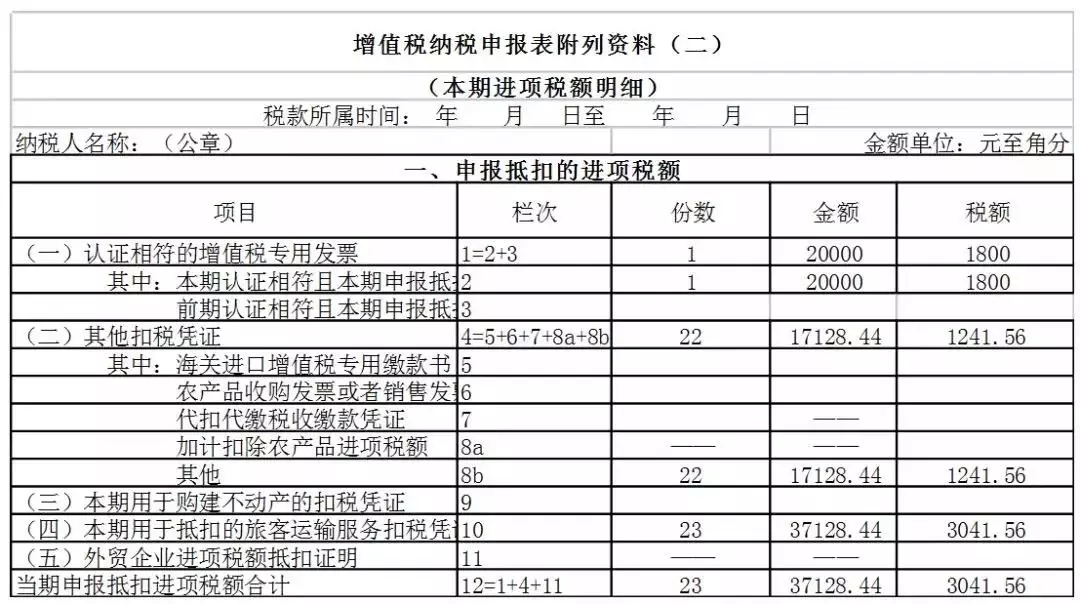

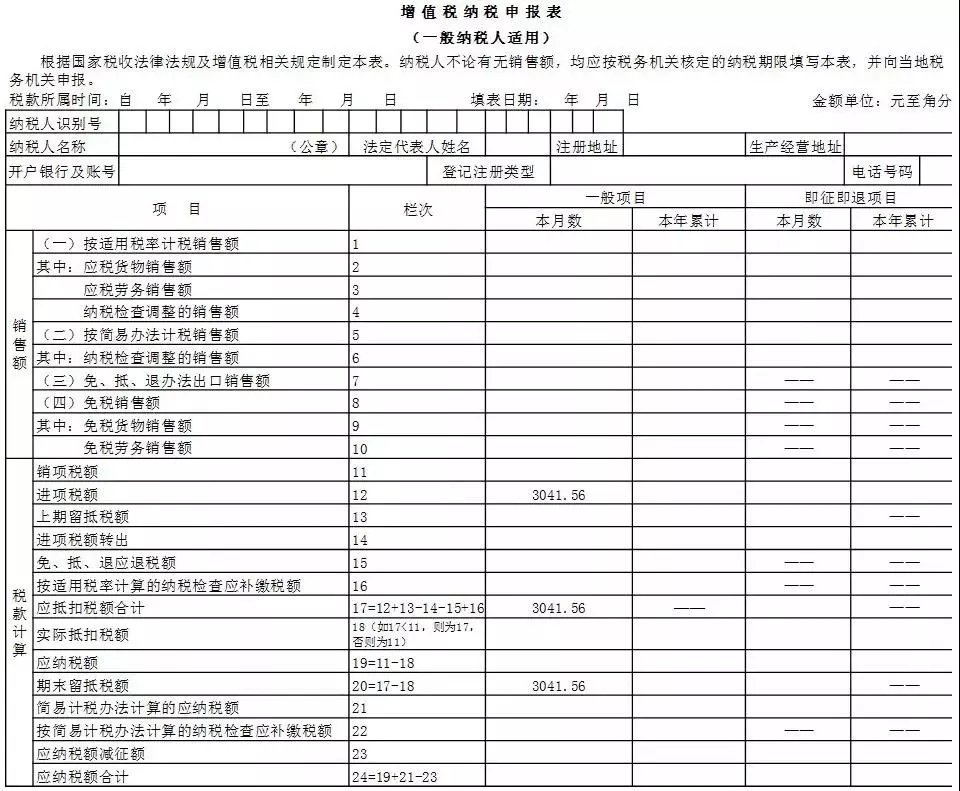

ij��I����ֵ��һ��{���ˣ�2019��5���ṩ��ͨ�\ݔ���գ��_��һ��9%���ʵ���ֵ�����ðlƱ�����~200000Ԫ�����~18000Ԫ���N��һ��؛��_��һ��9%���ʵ���ֵ����ͨ�lƱ�����~100000Ԫ�����~9000Ԫ��

1.ԓ��I2019��5��(����������)�������Y��(һ)�����������ʾ��

2.ԓ��I2019��4��(����������)����ֵ���{������(һ��{�����m��)�����������ʾ��

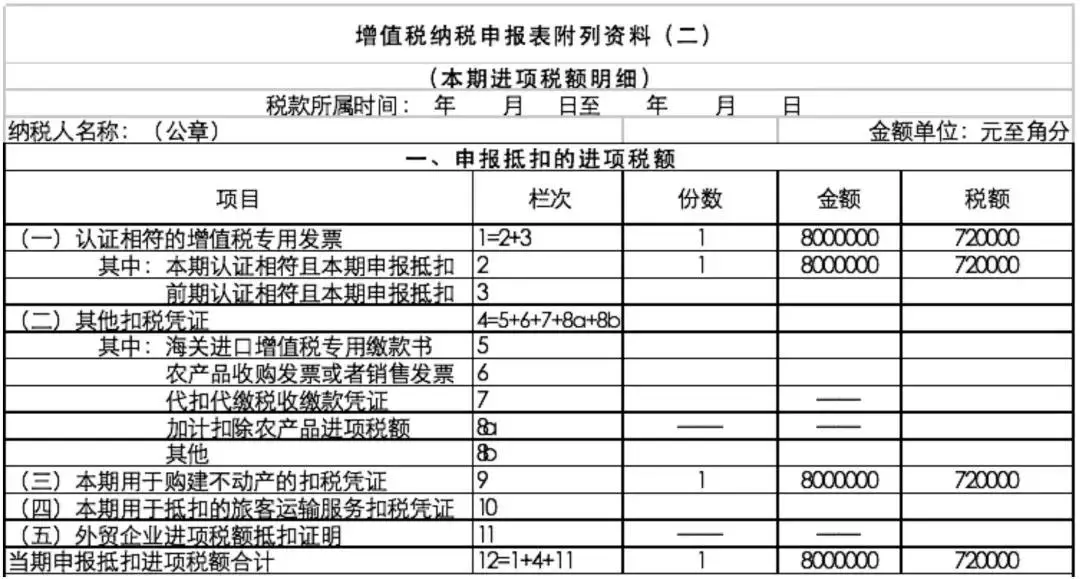

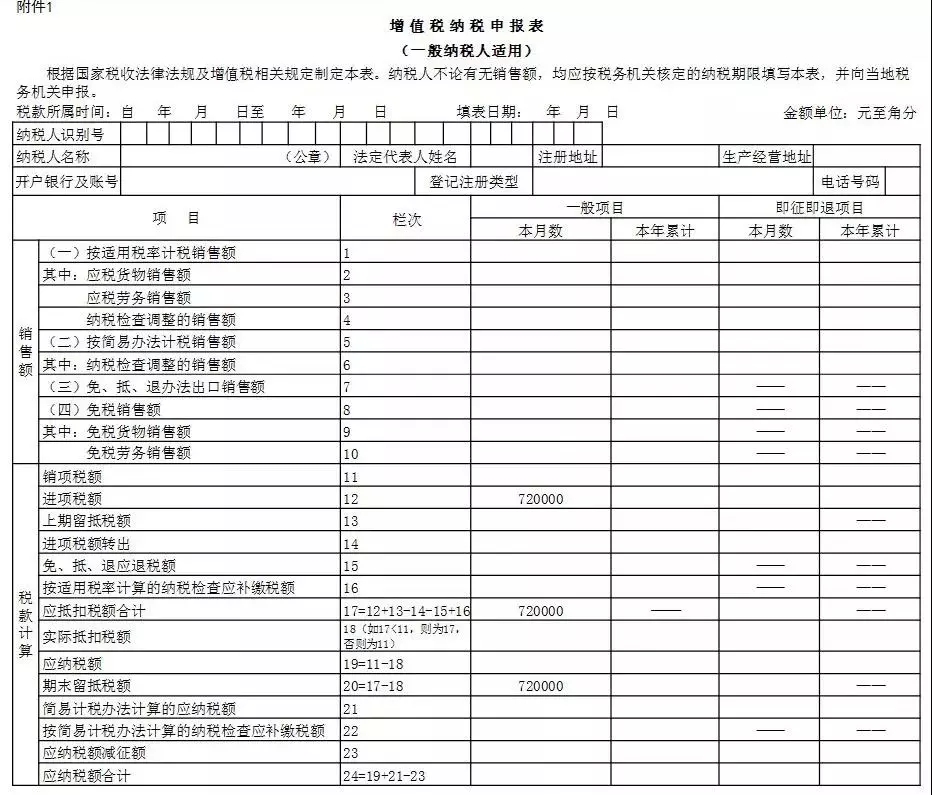

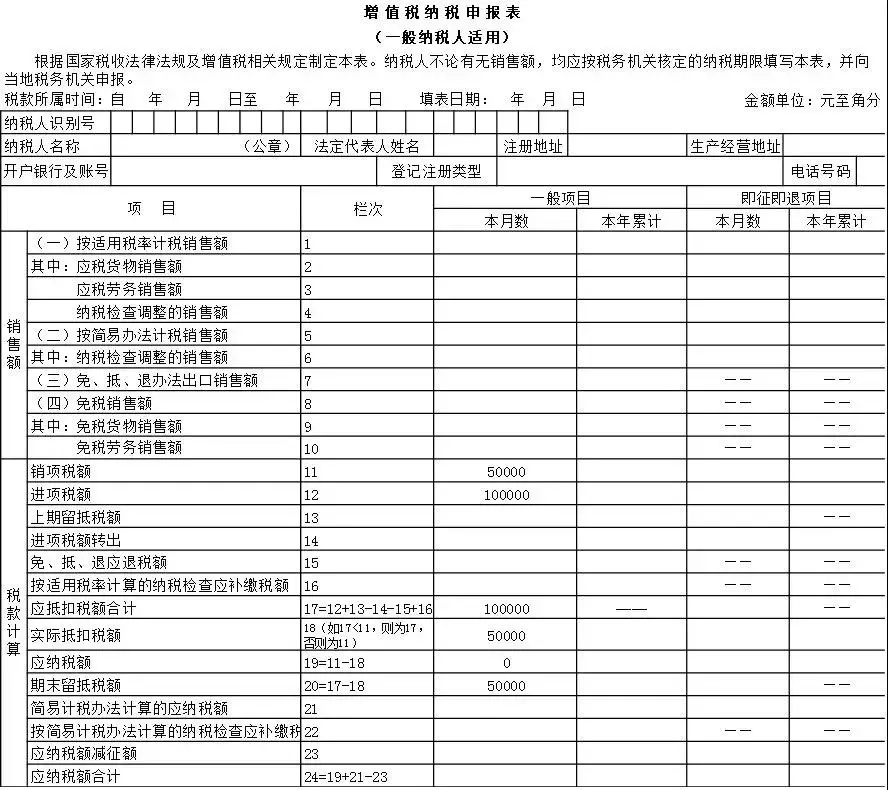

ij�{���ˣ�2019��6��ُ�M���Ӯa��ȡ��1����ֵ�����ðlƱ�����J�C��������~8000000Ԫ�����~720000Ԫ��

1.ԓ��I2019��6�£����������ڣ��������Y�ϣ����������������ʾ��

2.ԓ��I2019��6�£����������ڣ�����ֵ���{��������һ��{�����m�ã������������ʾ��

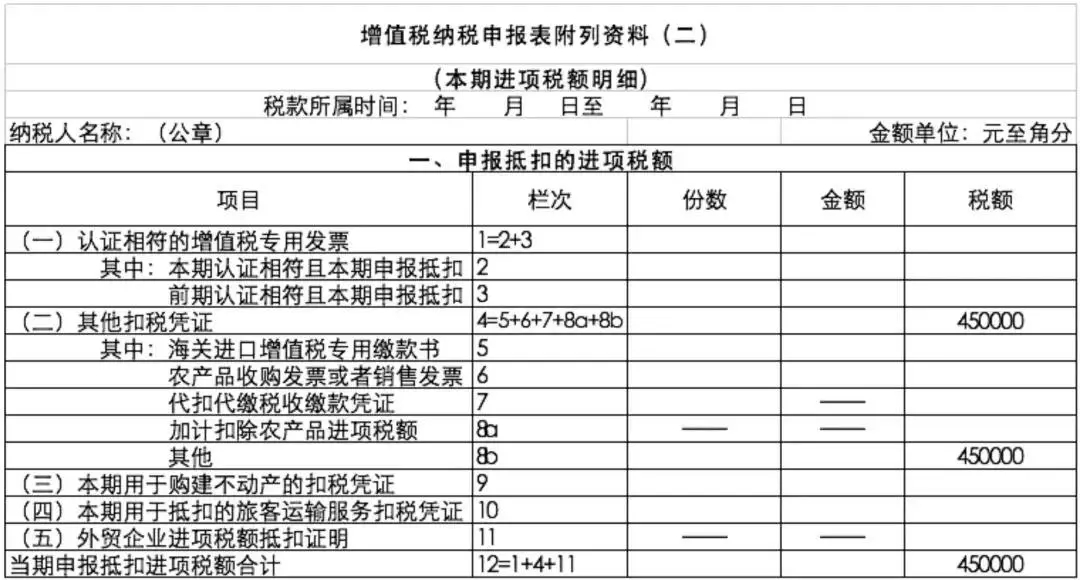

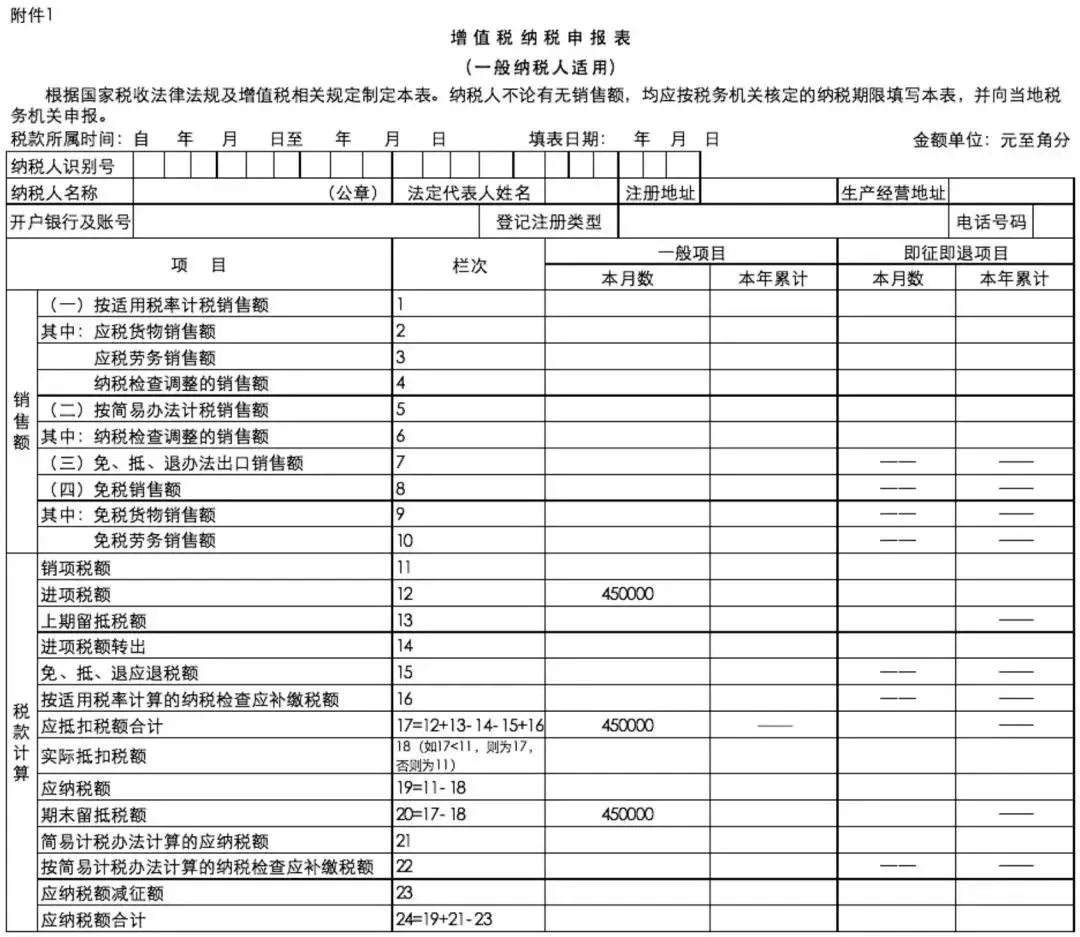

ij��I����ֵ��һ��{���ˣ�2019��3�¶��������ڣ��������Y��ֵ���{�����������Y��(��)��(���Ӯa���ڵֿ�Ӌ���)��6��“��ĩ���ֿ۲��Ӯa�M헶��~”����ĩ���~��450000Ԫ��2019��5�¶��������ڣ���I�Q����δ�ֿ۵Ķ��~�M�еֿۡ�

1.ԓ��I2019��5��(����������)�������Y��(��)�����������ʾ��

2.ԓ��I2019��5��(����������)����ֵ���{������(һ��{�����m��)�����������ʾ��

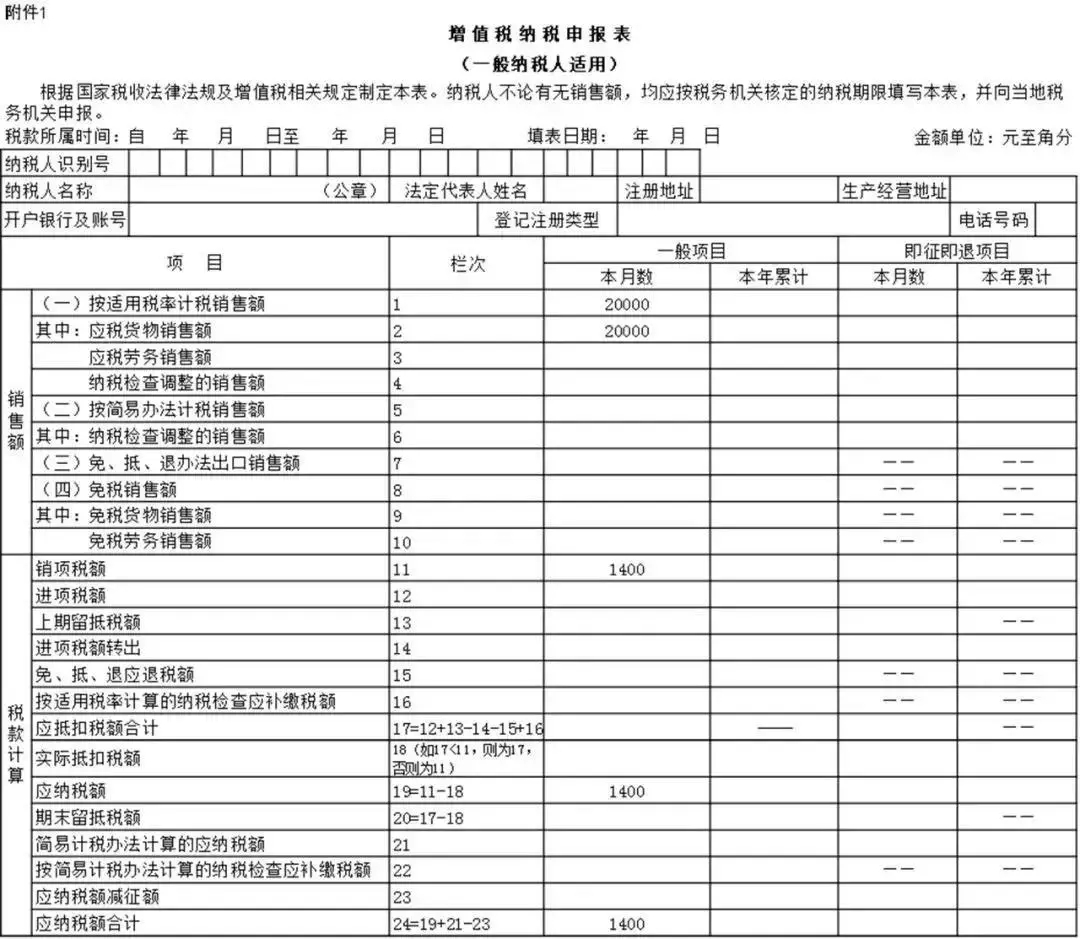

ij��I����ֵ��һ��{���ˣ�2019��4��ُ�M��Ҏ�����S�ֿ۵ć����ÿ��\ݔ���ա�ȡ��1����ֵ�����ðlƱ�����~20000Ԫ�����~1800Ԫ��ȡ��1����ֵ�������ͨ�lƱ�����~8000Ԫ�����~720Ԫ��ȡ��1��ע���ÿ�������Ϣ�ĺ����\ݔ��ӿ�Ʊ�г̆Σ�Ʊ�r2200Ԫ���lչ����50Ԫ��ȼ�����M120Ԫ��ȡ��5��ע���ÿ�������Ϣ���F·܇Ʊ��Ʊ����~��Ӌ2180Ԫ��ȡ��15��ע���ÿ�������Ϣ�Ĺ�·��ˮ·��������Ʊ��Ʊ����~��Ӌ5150Ԫ��

1.ԓ��I2019��4�£����������ڣ��������Y�ϣ����������������ʾ��

2.ԓ��I2019��4��(����������)����ֵ���{������(һ��{�����m��)�����������ʾ��

ij��I2018��3��20�ճ�������2019��1��1�����ӛ��һ��{���ˡ���2018��4����2018��12��СҎģ���g���H�ṩ��Ϣ���g����ȡ���N���~400000Ԫ��2019��1����2019��3��һ��{�������g���ṩ��Ϣ���g����ȡ���N���~580000Ԫ���N�ۑ���؛��ȡ���N���~200000Ԫ����I2019��4�£��l���N헶��~50000Ԫ��ȡ��һ��Ӌ���Ŀ�M헶��~100000Ԫ��

1.ԓ��I2019��4�£����������ڣ��������Y�ϣ��ģ������������ʾ��

2.ԓ��I2019��4�£����������ڣ��������������ʾ��

ԓ��I2019��4���N헶��~С���M헶��~�����{���~��0Ԫ��

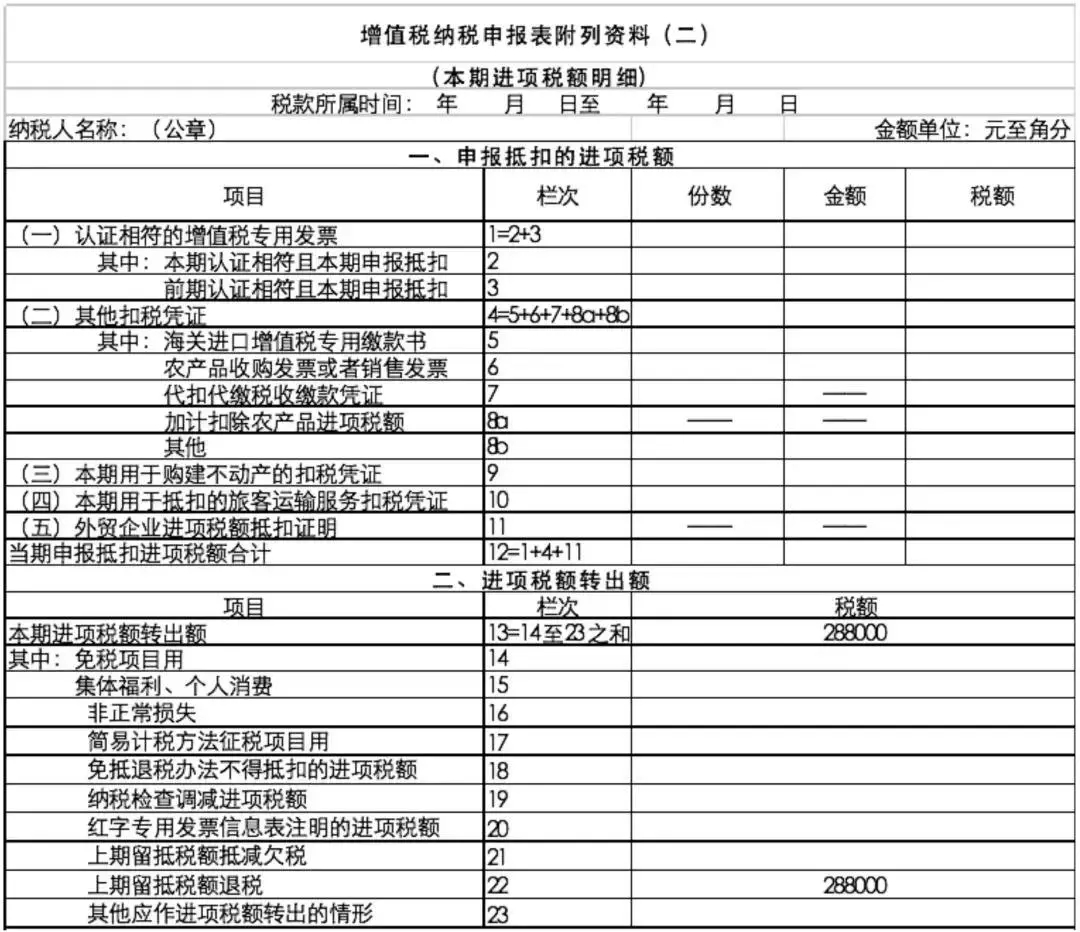

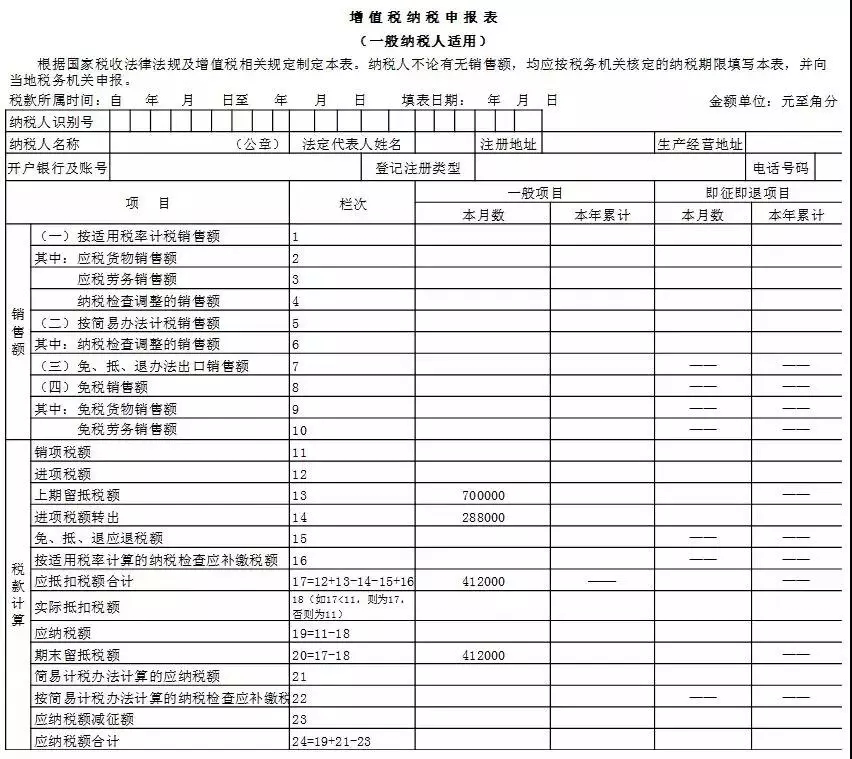

ij��I����ֵ��һ��{���ˣ�2019��3�¶���������“��ĩ���ֶ��~”��100000Ԫ��2019��4����2019��9�¶���������“��ĩ���ֶ��~”������100000Ԫ��2019��9�¶���������“��ĩ���ֶ��~”��700000Ԫ��ԓ��I������ֵ����ĩ���ֶ��~�˶����ߣ�2019��10�������ܶ��ՙC�P��Ո��߀���ֶ��~���M험��ɱ�����80%�����ܶ��ՙC�P�ڮ������ʲ���߀���ֶ��~288000Ԫ����I��2019��10��30��ȡ����߀�����ֶ��~��

1.ԓ��I2019��10�£����������ڣ��������Y�ϣ������������������ʾ��

2.ԓ��I2019��10�£����������ڣ�����ֵ���{��������һ��{�����m�ã������������ʾ��

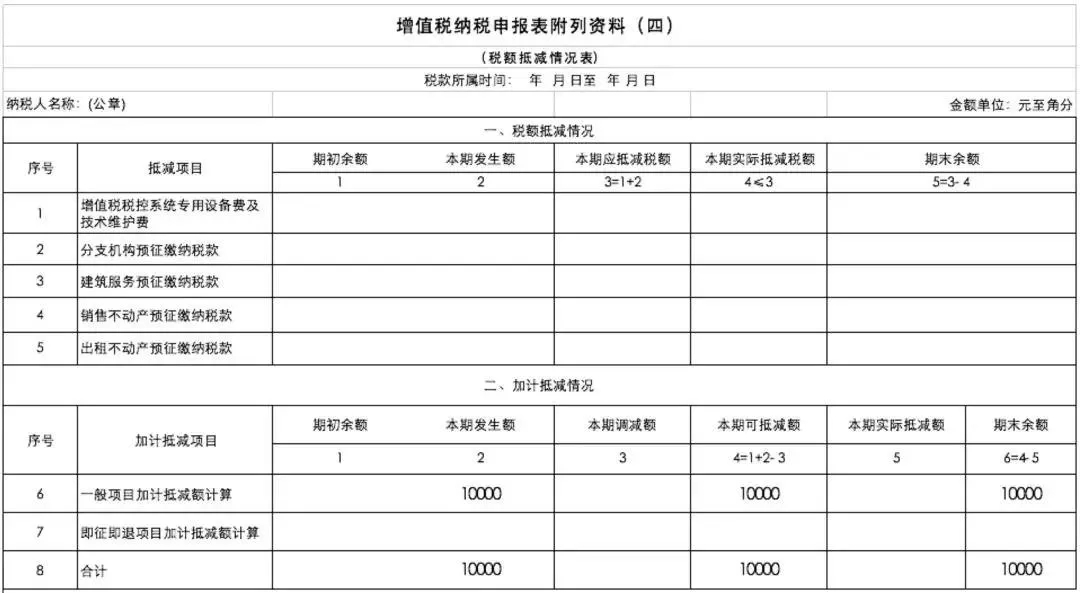

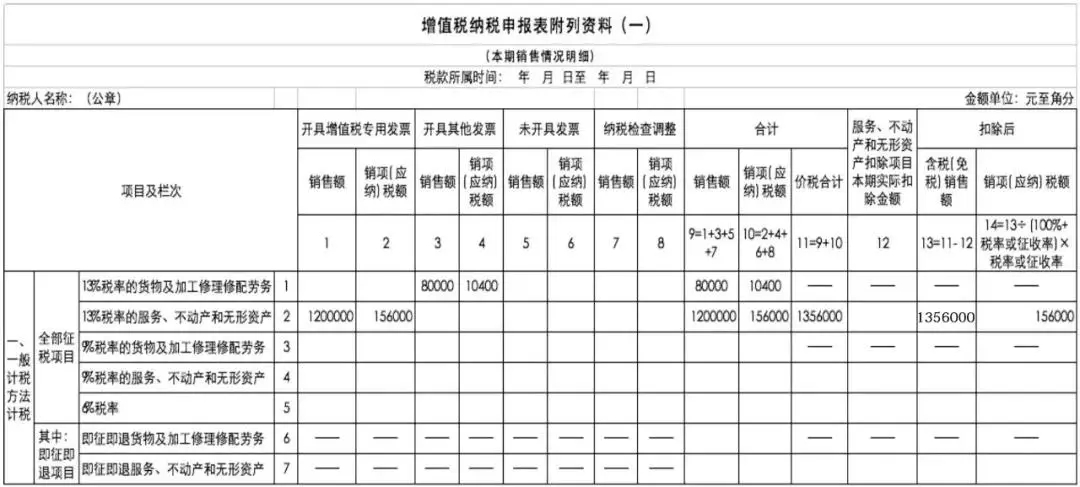

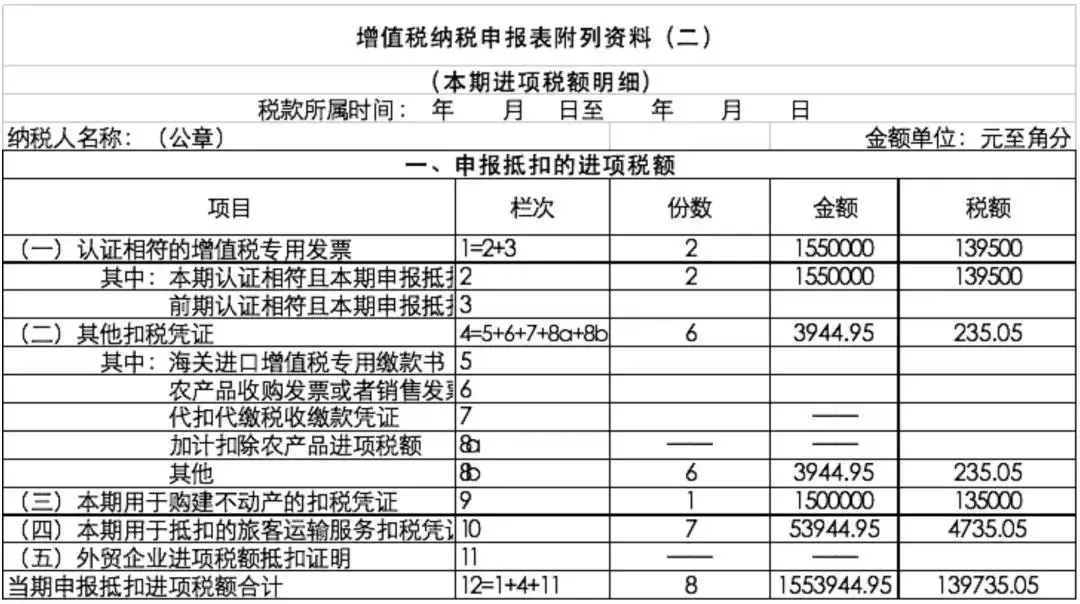

ij��I����ֵ��һ��{���ˣ�2019��4�°l�����΄Ӯa���I���U�I�գ��_��4��13%���ʵ���ֵ�����ðlƱ�����~��Ӌ1200000Ԫ�����~��Ӌ156000Ԫ���N�ۑ���؛��_��һ��13%���ʵ���ֵ����ͨ�lƱ�����~80000Ԫ�����~10400Ԫ��ُ�M��Ҏ�����S�ֿ۵ć����ÿ��\ݔ���գ�ȡ��1����ֵ�����ðlƱ�����~50000Ԫ�����~4500Ԫ��ȡ��1��ע���ÿ�������Ϣ�ĺ����\ݔ��ӿ�Ʊ�г̆Σ�Ʊ�r2000Ԫ���lչ����50Ԫ��ȼ�����M120Ԫ��ȡ��5��ע���ÿ�������Ϣ�Ĺ�·��ˮ·��������Ʊ��Ʊ����~��Ӌ2060Ԫ��ُ�Mһ�����Ӯa��ȡ��1����ֵ�����ðlƱ�����~1500000Ԫ�����~135000Ԫ����I2019��4�·��ϼ�Ӌ�֜p���ߣ�����ͨ�^��Ӷ��վ��ύ���m�ü�Ӌ�֜p���ߵ�������

1.ԓ��I2019��4��(����������)�������Y��(һ)�����������ʾ��

2.ԓ��I2019��4��(����������)�������Y��(��)�����������ʾ��

3.ԓ��I2019��4��(����������)����ֵ���{�����������Y��(��)��(���~�֜p��r��)���������ʾ��

4.ԓ��I2019��4��(����������)����ֵ���{������(һ��{�����m��)�����������ʾ��

ɽ�|һ�������������ڙ����Ǽ�������,�ڙ�͑��������ģ��N�۷��գ��������ѺÕ�Ӌؔ��ܛ�����������ѕ���ͨT+cloud��

���������������M�N��ܛ������˾��Ҫ��������U8cloud������T3�����ѺÕ�Ӌ������T+��(�����N�۷����Ԓ��0531-82825553)