�������� �� ���ݽ��I �� ���ّ���

Ҏ������ �� ����Ч��

�oՓ��I���A���A�U�ڄՈ�ꂀ�����ö���߀����Ȼ�˼{�����څR�����U�����r���䌍��Փ�϶��ǿ����۳����P���M�ġ�

�@������P���M��Ҫ��ָ�İl���ڄՈ��a���ijǽ��������ӵ����P���M��

�A�U�ĕr���Ќ��T�ĵط�����S�۳��Ķ��M����D��

�vӍ��˾ÿ������֧�����˹���̖�V�������M�r������۵������ö����ڄՈ�����ֵ�������ӵȶ��M��

�������A�ۄڄՈ�ꂀ�����ö��r�۳��ijǽ����������P���M������۳������˶����ע�⡣

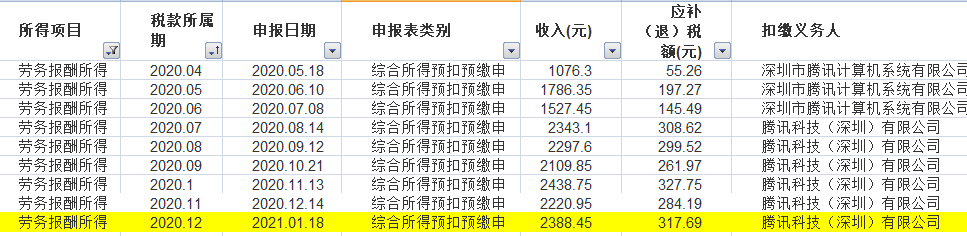

��ҿ����@�����ӛ䛣�2020��12�������ڵĿ۶���r����D���vӍ�o�������2388.45�ĄڄՈ�����룬�A����317.69�Ă�����

�@���ڄՈ�����������ô��������أ�

12�������������@�����������12���H�l�ŵģ��vӍһ���Ǵ��°l�����½Y��ġ�

��邀�����ö��ǰ��������ͬһ�Ŀ�B�m������ģ���һ����ȡ�õ������һ�Σ����ԃɹP�ϲ����һ�Ρ�

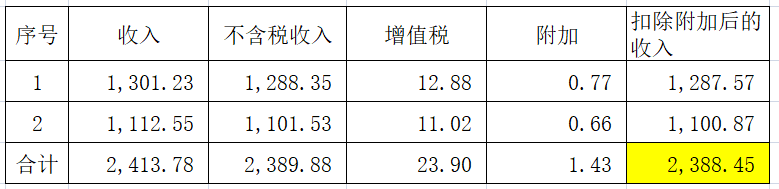

�����Ǻ����ģ��۳�1%����ֵ����6%�ĸ��ӣ�12%�p�����գ�����������邀�����ö��������

���ԣ��@��Ҳ����2388.45�ā�Դ��

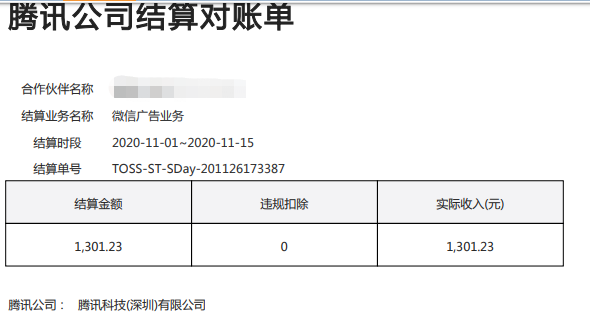

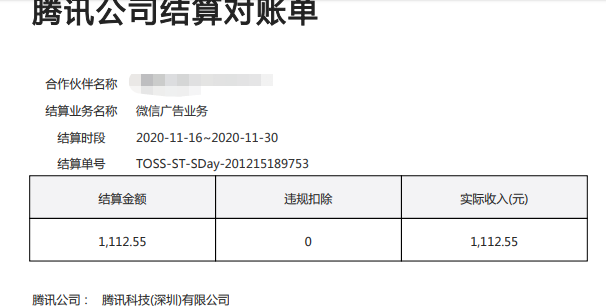

��ҿ��Կ������vӍ���r��ֱ���������Ͽ۳��˳ǽ������ӵ����P���M��

Ȼ�������@��2388.45�pȥ800���ٳ���20%�����A�۵Ă���317.69�ˡ�

��ô�@��̎�����ς������ö������PҎ���

�䌍�@�����}���P�I���ڣ��۳������P���M������������ֱ�Ӝp����߀�džΪ���۳�헣����ɷN��ͬ���㷨�����¼{���˵Ă������ö��в�ġ�

��Ȼ���A�ۭh���������С��4000�r��ֱ�ӿ�800�������~�����M���Ă��h���۳��䌍����Ӱ���K�A�ۂ������~��

��D��

���ǣ�����������4000����20%�ı�����p���M�ã���ô�������M��������p����߀�džΪ����������M�ڴΜp�����͕�Ӱ푂����Ľ��~�ˡ�

���@��Ӱ푔������|�Ͼ����������M��20%�@���֣������������M�����������棬���ٜp����20%��

����ڄՈ����1�f��Ԓ���Y����D��

�mȻ���Y������������䌍Ҳ�����@�����Ӱ푡�

��ô���H�ϣ��@���������M��ԓ��������أ�

�����@����������ԓ�Ϊ��������������������ֱ�ӿ۳���

���ȣ��������ö���Ӌ�㹫ʽ���ǣ������˵ľC�����ã���ÿһ�{����ȵ������~�p���M�����fԪ�Լ���헿۳�����헸��ӿ۳��������_���������۳�������~���鑪�{�������~��

�@����P���M���������۳�����ģ������fֱ������������۳���

��Σ������A��������߀�ǏąR���������҂������Կ������@���������M�džΪ��ęڴΡ�

���]������������w�F��

Ҳ�����f�������@�ڴξ����������ֵ������������ˣ��������P���M��Ҫ���@��۳����džΪ��һ�ڡ�

ɽ�|һ����ɽ�|�����ڙ����Ǽ�������,ɽ�|�����ڙ�͑��������ģ��N�۷��գ�T1���Q�����l���۰���T1ؔ�Q����T1���Q�����������������M�N��ܛ������˾��Ҫ��������U8cloud������T3�����ѺÕ�Ӌ���״��~������T+��ϵ��ܛ����(�����N�۷����Ԓ��0531-82825553)