�������� �� ���ݽ�(j��ng)�I �� ���ّ�(y��ng)��

Ҏ(gu��)������ �� ����Ч��

Ҏ(gu��)������ �� ������ؔ

�l(f��)������̎���y���p��(ji��)�ͳ��ĶYƷ��������~��

�^��������c�p��(ji��)����ӋС���ڞ鼾�����ĸ��N����æ�ķ������g(sh��)��Ȼ������(ji��)ǰ��˾�ͳ���һ������Y�߀�]�Ё��ü�̎�����^�p��(ji��)������кܶ���I(y��)���ڹ�(ji��)ǰ��ُ�˶YƷ����ٛ�͑����������Е�Ӌ�����ò��M�����~��ُ���l(f��)��ʡ�����ֿ�ݣ�����ُ�Á��ͶY�Ŀ�ؔ��(w��)���ϑ�(y��ng)ԓ��ô̎���أ�����(w��)������Щע���c�أ��@�����I(y��)��(j��ng)�I����в�����Ҋ�ĘI(y��)��(w��)�����ܳɞ��Ӌ10�·ݹ�����һ���y�c��

һ��ُ�│��

ُ�│�����䌍�|(zh��)���f��һ�N�̘I(y��)�A(y��)���������̘I(y��)�A(y��)�������涐̎�������Ҷ���(w��)���ֹ���2016���53̖ �����Ҷ���(w��)�����P(gu��n)�ڠI����ԇ�c�������܆��}�Ĺ��桷�е�������������_��Ҏ(gu��)������ҿ���ȥ��һ�¡��҂��@��ۿ���ُ�����N���@�����ĘI(y��)��(w��)������һ�����̌�(d��o)�D��

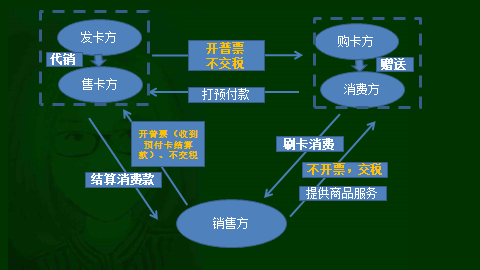

���ψD���Կ�������ُ���İl(f��)������ُُ�│���ԫ@ȡ�l(f��)�����_������ֵ����ͨ�l(f��)Ʊ���Դ�Ʊ������ӛ�~�{�C����Ʊ�������D(zhu��n)����Ʊ�����£�

�҂�����һ�²�ُؔ��(w��)���~��(w��)̎��

1�� ُ��ُ�│�r��

2�� ���ڃ�(n��i)���T��������

ע�����빤�Yн����

3�� �����ⲿٛ�ͣ�

4�� ������I(y��)����

ע��ُ�│��I(y��)���È��N�r��Ӹ�ُ�����

�������Ϳ�

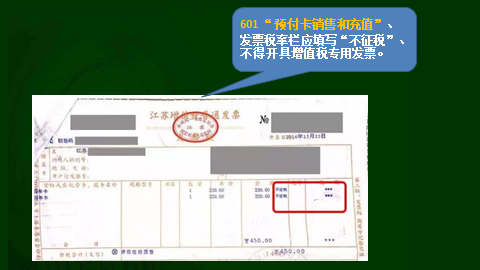

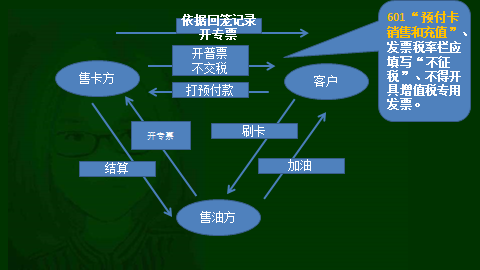

1������Ҏ(gu��)��������Ʒ�����ۼ���վ��ֵ�����չ����k�������Ҷ���(w��)�������2̖

• ��ʮ���l �l(f��)�ۼ��Ϳ������͑{�C�N�۳�Ʒ�͵ļ{���ˣ����º��Q“�A(y��)�ۆ�λ”�� �����u���Ϳ������͑{�C�r����(y��ng)���A(y��)���~��������P(gu��n)�~��(w��)̎������������ֵ����

�A(y��)�ۆ�λ�ڰl(f��)�ۼ��Ϳ�����͑{�C�r���_����ͨ�l(f��)Ʊ����ُ�͆�λҪ���_����ֵ�����ðl(f��)Ʊ�����Ñ��{������͑{�C���ͺ���(j��)���Ϳ�����͑{�C�ػ\ӛ䛣���ُ�͆�λ�_����ֵ�����ðl(f��)Ʊ��

���ܼ��Ϳ�����͑{�C�N�۳�Ʒ�͵Ć�λ�c�A(y��)�ۆ�λ�Y(ji��)���Ϳ�r�����ܼ��Ϳ������͑{�C�N�۳�Ʒ�͵Ć�λ����(j��)���H�Y(ji��)����Ϳ����A(y��)�ۆ�λ�_����ֵ������Ʊ��

2���I(y��)��(w��)���̌�(d��o)�D

3���e�����ӣ�

��˾���쳯ʯ��A����վُ�I���Ϳ�5000Ԫ��ُ�I�rA����վ�����˾�_�߃r����Ӌ5000Ԫ����ֵ����ͨ�l(f��)Ʊ��

���˾Ҫ���_�ߌ��ðl(f��)Ʊ��ֻ���ڌ��H���ͺ�һ����A����վ������(j��)���ͻػ\ӛ䛣���A����վ���˾�_������(y��ng)���~�Č�Ʊ��

ؔ��(w��)���㣺

ُ���r��

���ͺ�{ӛ��_�ߌ��ðl(f��)Ʊ��

�l(f��)������̎���y���p��(ji��)�ͳ��ĶYƷ��������~��

�^��������c�p��(ji��)����ӋС���ڞ鼾�����ĸ��N����æ�ķ������g(sh��)��Ȼ������(ji��)ǰ��˾�ͳ���һ������Y�߀�]�Ё��ü�̎�����^�p��(ji��)������кܶ���I(y��)���ڹ�(ji��)ǰ��ُ�˶YƷ����ٛ�͑����������Е�Ӌ�����ò��M�����~��ُ���l(f��)��ʡ�����ֿ�ݣ�����ُ�Á��ͶY�Ŀ�ؔ��(w��)���ϑ�(y��ng)ԓ��ô̎���أ�����(w��)������Щע���c�أ��@�����I(y��)��(j��ng)�I����в�����Ҋ�ĘI(y��)��(w��)�����ܳɞ��Ӌ10�·ݹ�����һ���y�c��

һ��ُ�│��

ُ�│�����䌍�|(zh��)���f��һ�N�̘I(y��)�A(y��)���������̘I(y��)�A(y��)�������涐̎�������Ҷ���(w��)���ֹ���2016���53̖ �����Ҷ���(w��)�����P(gu��n)�ڠI����ԇ�c�������܆��}�Ĺ��桷�е�������������_��Ҏ(gu��)������ҿ���ȥ��һ�¡��҂��@��ۿ���ُ�����N���@�����ĘI(y��)��(w��)������һ�����̌�(d��o)�D��

���ψD���Կ�������ُ���İl(f��)������ُُ�│���ԫ@ȡ�l(f��)�����_������ֵ����ͨ�l(f��)Ʊ���Դ�Ʊ������ӛ�~�{�C����Ʊ�������D(zhu��n)����Ʊ�����£�

�҂�����һ�²�ُؔ��(w��)���~��(w��)̎��

1�� ُ��ُ�│�r��

2�� ���ڃ�(n��i)���T��������

ע�����빤�Yн����

3�� �����ⲿٛ�ͣ�

4�� ������I(y��)����

ע��ُ�│��I(y��)���È��N�r��Ӹ�ُ�����

�������Ϳ�

1������Ҏ(gu��)��������Ʒ�����ۼ���վ��ֵ�����չ����k�������Ҷ���(w��)�������2̖

• ��ʮ���l �l(f��)�ۼ��Ϳ������͑{�C�N�۳�Ʒ�͵ļ{���ˣ����º��Q“�A(y��)�ۆ�λ”�� �����u���Ϳ������͑{�C�r����(y��ng)���A(y��)���~��������P(gu��n)�~��(w��)̎������������ֵ����

�A(y��)�ۆ�λ�ڰl(f��)�ۼ��Ϳ�����͑{�C�r���_����ͨ�l(f��)Ʊ����ُ�͆�λҪ���_����ֵ�����ðl(f��)Ʊ�����Ñ��{������͑{�C���ͺ���(j��)���Ϳ�����͑{�C�ػ\ӛ䛣���ُ�͆�λ�_����ֵ�����ðl(f��)Ʊ��

���ܼ��Ϳ�����͑{�C�N�۳�Ʒ�͵Ć�λ�c�A(y��)�ۆ�λ�Y(ji��)���Ϳ�r�����ܼ��Ϳ������͑{�C�N�۳�Ʒ�͵Ć�λ����(j��)���H�Y(ji��)����Ϳ����A(y��)�ۆ�λ�_����ֵ������Ʊ��

2���I(y��)��(w��)���̌�(d��o)�D

3���e�����ӣ�

��˾���쳯ʯ��A����վُ�I���Ϳ�5000Ԫ��ُ�I�rA����վ�����˾�_�߃r����Ӌ5000Ԫ����ֵ����ͨ�l(f��)Ʊ��

���˾Ҫ���_�ߌ��ðl(f��)Ʊ��ֻ���ڌ��H���ͺ�һ����A����վ������(j��)���ͻػ\ӛ䛣���A����վ���˾�_������(y��ng)���~�Č�Ʊ��

ؔ��(w��)���㣺

ُ���r��

���ͺ�{ӛ��_�ߌ��ðl(f��)Ʊ��